一、互联网巨头调整期带来的影响

二、国际指数简介

三、全球各区域经济对比

四、挑战&机遇

一、互联网巨头调整期带来的影响

2022年11月,亚马逊宣布将裁员约1万名员工。此次裁员将集中在部分业务岗位和技术岗位,系该公司有史以来规模最大的一次裁员潮。

而在此零售巨头之前,Elon Musk以440亿美元收购了社媒巨头Twitter,并裁掉了该公司多达三分之二的员工。

无独有偶,Meta创始人马克·扎克伯格也宣布了多达1万多名员工的裁员计划,同时也表示,由于Meta在疫情初期过度投资,并且与其高管团队一致认为,其电子商务业务发展将在疫情期间加速增长。

他指出:"不幸的是,事态发展并没有像我们预� �的那样,线上零售确实回到了以往的趋势,但同时随之而来的是低迷的宏观经济、更激烈的市场竞争和广告信号丢失,凡此种种都导致我司营收远低于预期。我们需要为此担责。"

以上案例中皆为互联网行业中的佼佼者,几乎都是在1980年代后期开始的扩张阶段中踩到了风口,从而借势取得了成功——亚马逊于1994年在华盛顿获得了先发优势;2004年,Facebook横空而出填补了社媒需求的空白;埃隆·马斯克的Twitter收购案也彰显了其独特的冒险天赋,如同eBay在2002年收购PayPal,然后雄心勃勃计划从头再来过——但随之而来的,即是千禧之交崩裂的互联网泡沫所带来的发展终缓。

面临着大环境的压力,企业们纷纷做出各自的商业决策,而以上提及的案例也预示着技术领域将发生更为广泛的变化,也将因此对线上零售行业带来� ��刻影响。

与此同时,随着互联网迎来Web 3.0迭代,消费者也越来越意识到个人数据的价值所在。在这种情况下,无论成功与否,元宇宙都将作为渠道属性存在。虽然电子商务行业依然存在许多机遇,但商家们目前难以将其作为主要的变现渠道。举个例子,欧盟颁布了《通用数据保护条例》(GDPR)也对零售业产生了一定影响,对以个人数据作为驱动的商业模式提出了巨大挑战,这也让消费者更加意识到个人共享数据的价值。这不是技术驱动所带来的变革,而是当局介入并不断规范这些日常服务的市场主体行为,进而保护公民个人信息安全与财产安全。

经济动荡的大背景下,全球贸易方式正在发生骤变,一个由数字技术所驱动、以硅谷相关思想和态度为基础的变革时代,或许正逐渐落下帷幕。互联网行业与零售行业正� �经历缓慢的调整修复期。

二、国际指数简介

本报告依据不同的国际指数对不同的国家经济发展水平进行衡量,涉及指数如下:

•营商便利度:该指数为190个经济体和选定城市在国家和区域层面的营商法规及其执行情况提供了客观的衡量标准。2021年9月,世界银行在"内部报告""数据违规"后停止更新这项研究。

•电子政务发展指数:除了评估一个国家的网站开发模式外,电子政务发展指数还纳入了访问特征,如基础设施和教育水平,以反映一个国家如何利用信息技术促进用户访问量和包容度。

•2IPD:邮政发展综合指数(2IPD)提供了对当前全球邮政发展的全面分析。依靠172个国家提供的邮政大数据和统计数据的独特组合描绘邮政发展状态。

•包容性� ��联网指数:该指数旨在衡量互联网可访问度和可负担程度,用以衡量互联网应用情况在个人和群体层面实现积极的社会和经济成果。

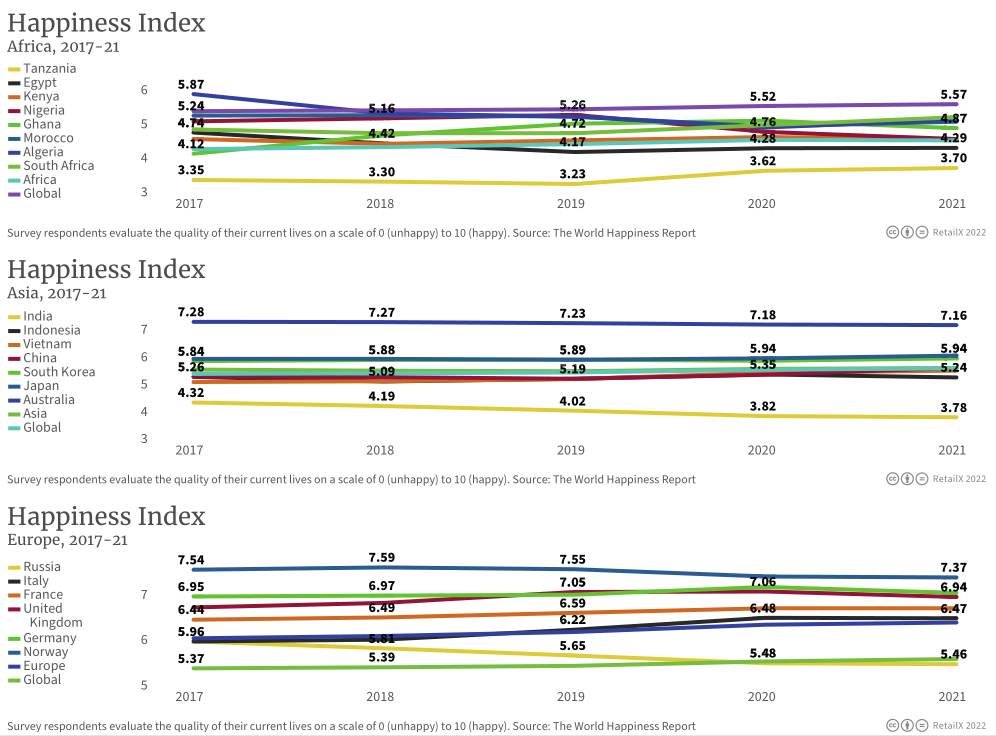

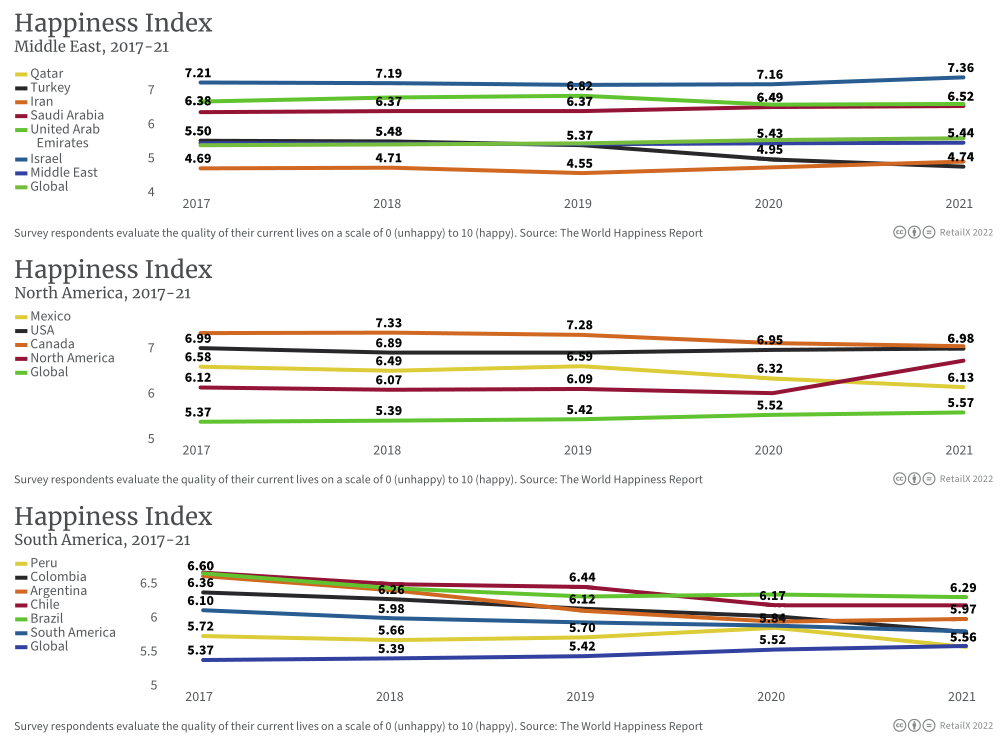

•《世界幸福报告》:通过全球调查数据以衡量全球150多个国家民众如何评估自己的生活质量。《2022年世界幸福报告》揭示了黑暗时期的光明。疫情带来的不仅是痛苦和苦难,也带来了不断增加的社会支持。

•复合年增长率(CAGR):本报告跟踪了2018年至2022年的复合年增长率,以了解哪些国家随着时间的推移实现了稳定增长。

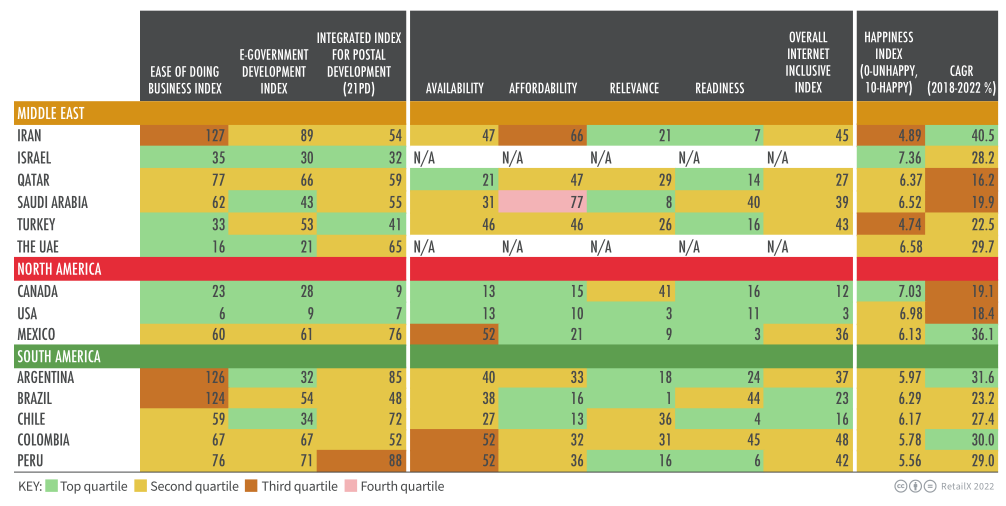

不同国家在这些指数中的表现反映了强烈的区域差异。亚洲、欧洲和北美的发达在这些指数中的表现普遍更为强劲。相比之下,非洲发展中国家的指数表现相对较差。在中东和南美,情况则更加复杂。而就复合年增长率而言,随着经济发展,许多非� ��国家尽管数据基数较低,但其表现却优于其他国家。

(图为全球各区域代表性国家在提及的国际指数中的表现情况)

《世界幸福报告》中的数据显示,世界上最幸福的公民生活在北美和欧洲,这表明经济福祉与民众幸福感之间存在联系。在本报告记录的国家中,只有挪威、澳大利亚、德国、以色列和加拿大的得分超过7分。坦桑尼亚和印度这两个国家的得分不到4分。

(图为全球各区域各代表性国家的幸福指数对比)

三、全球各区域经济对比

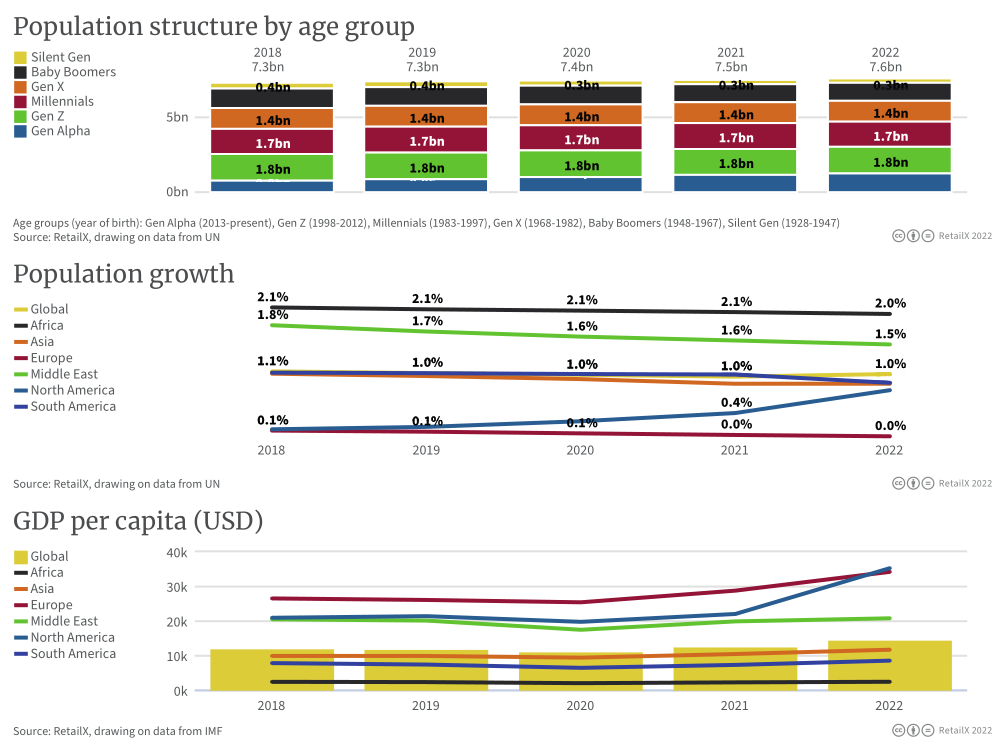

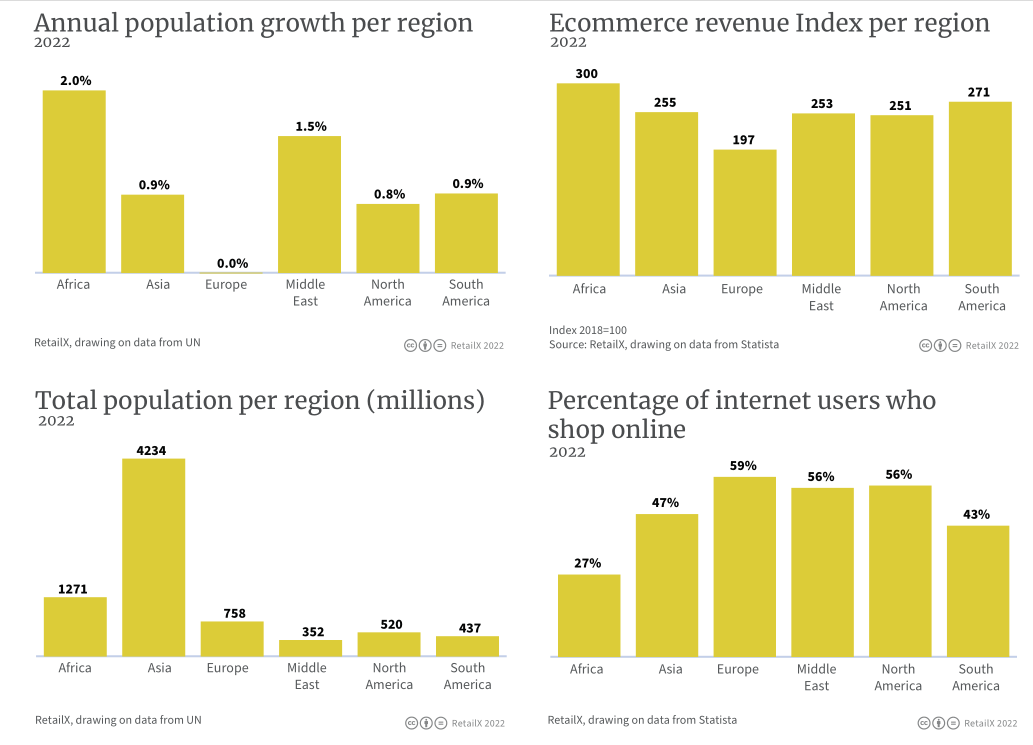

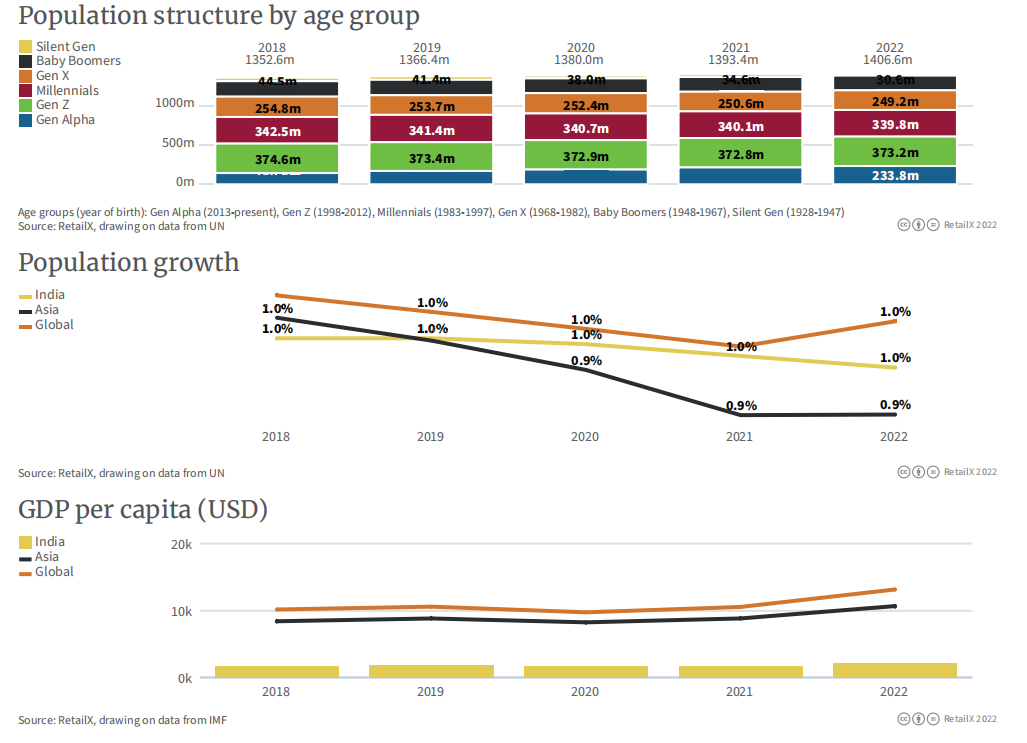

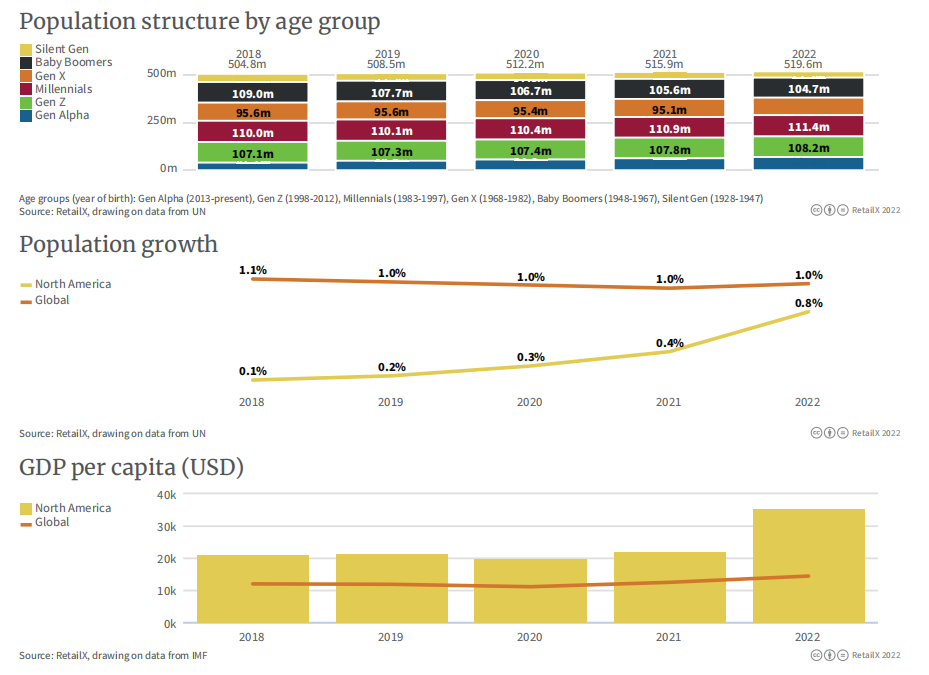

2022年11月15日,全球人口首次达到80亿,预计将在2080年代达到104亿的峰值,然后在2100年后出现下降。本报告涉及的非洲国家人口每年增长2%,人均GDP为2400美元。相比之下,本报告的欧洲国家人口增长相对静止,人均GDP为3.42万美元。

(图表从上至下依次代表:全球各年龄段人口构成(单位:百万)、全球与各区域人口增降幅、全球与各区域人均GDP(单位:美元))

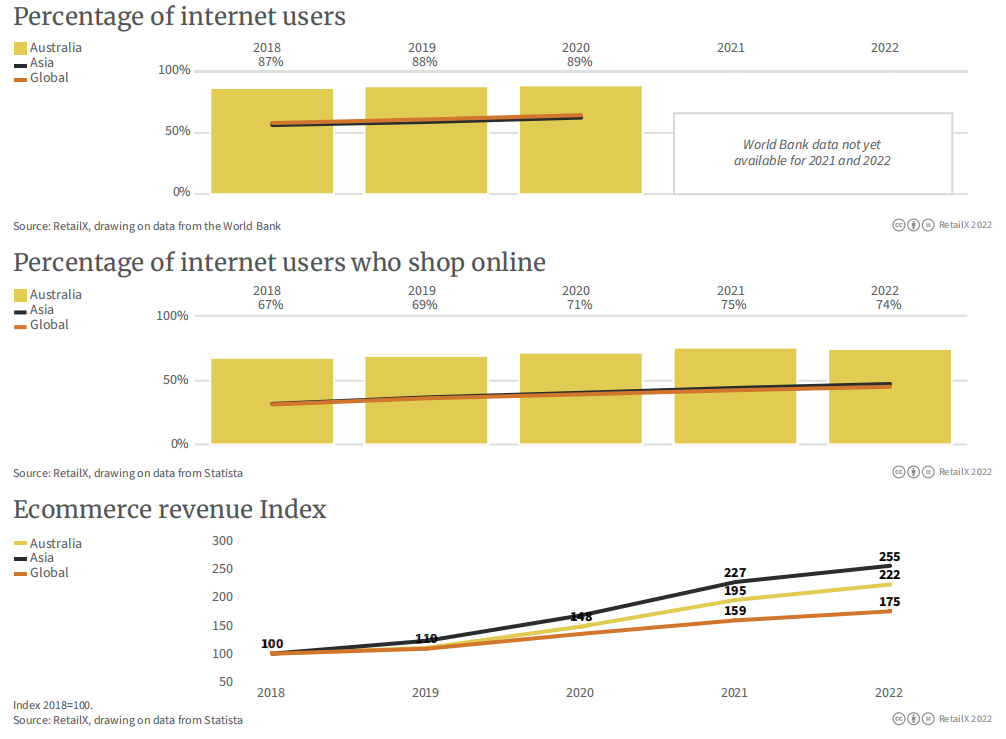

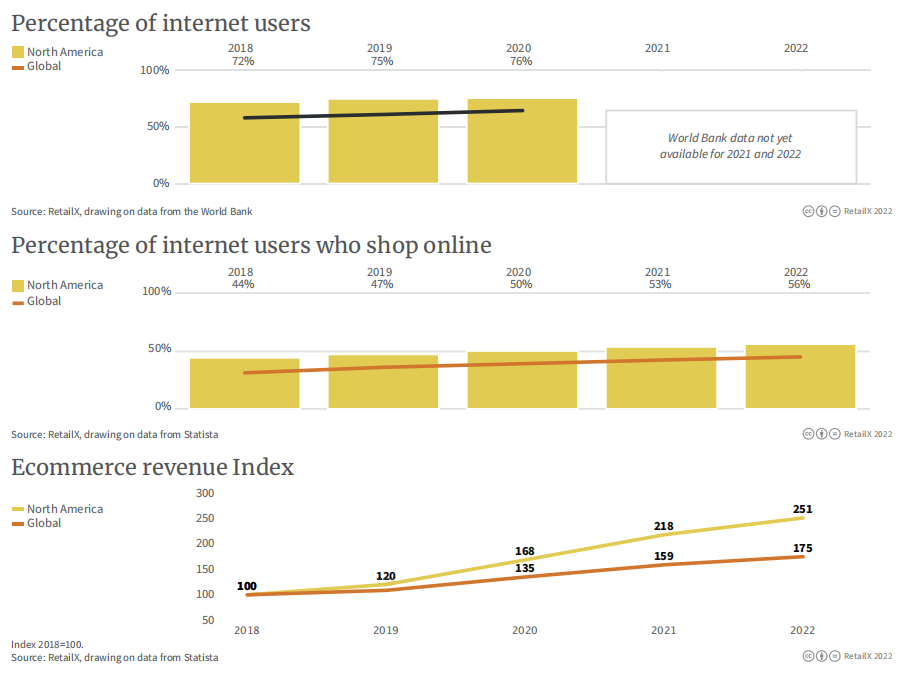

除非洲外,各大陆的互联网用户线上购物比例都在50%左右。此外, 各地区的电子商务收入指数在非洲最高,这表明非洲大陆的线上购物者比例将赶上世界其他地区。与此同时,亚洲拥有迄今为止最多的人口,这在很大程度上要归功于中国和印度的人口数量。

(图表从上至下分别为:各地区人口增长率、各地区总人口数(单位:百万)、各地区电商收入指数(2018年为基准指数100)、各地区互联网用户线上购物比例)

1、亚洲

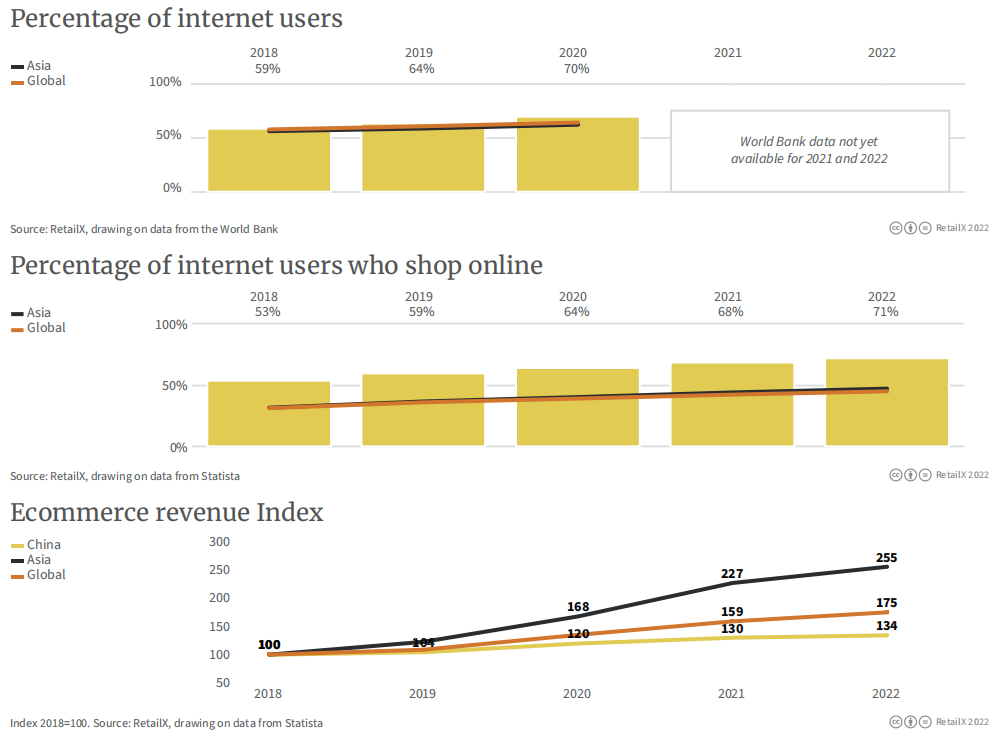

2022年,亚洲电子商务市场的收入预计为17610亿美元,由于美元升值和俄乌冲突的影响,这一数字低于原本水平,但预计在2023年可实现超2000亿美元的增长。

本报告分析将澳大拉西亚纳入亚洲� ��场范围内,该地区处于迥然不同的发展阶段,也导致亚洲国家的人均GDP低于全球平均数值。

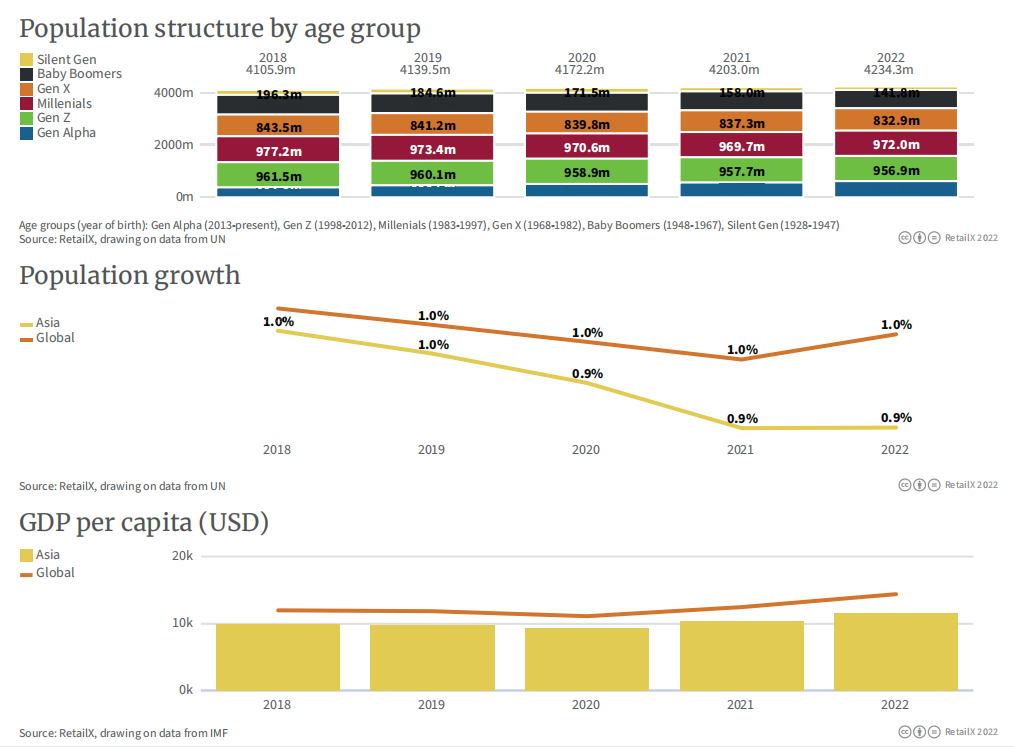

从亚洲的人口结构来看,X世代、千禧一代和Z世代的人数大致相当,显示出社会老龄化的早期迹象。

(图表从上至下依次代表:亚洲各年龄段人口构成(单位:百万)、亚洲&全球人口增降幅、亚洲&全球人均GDP(单位:美元))

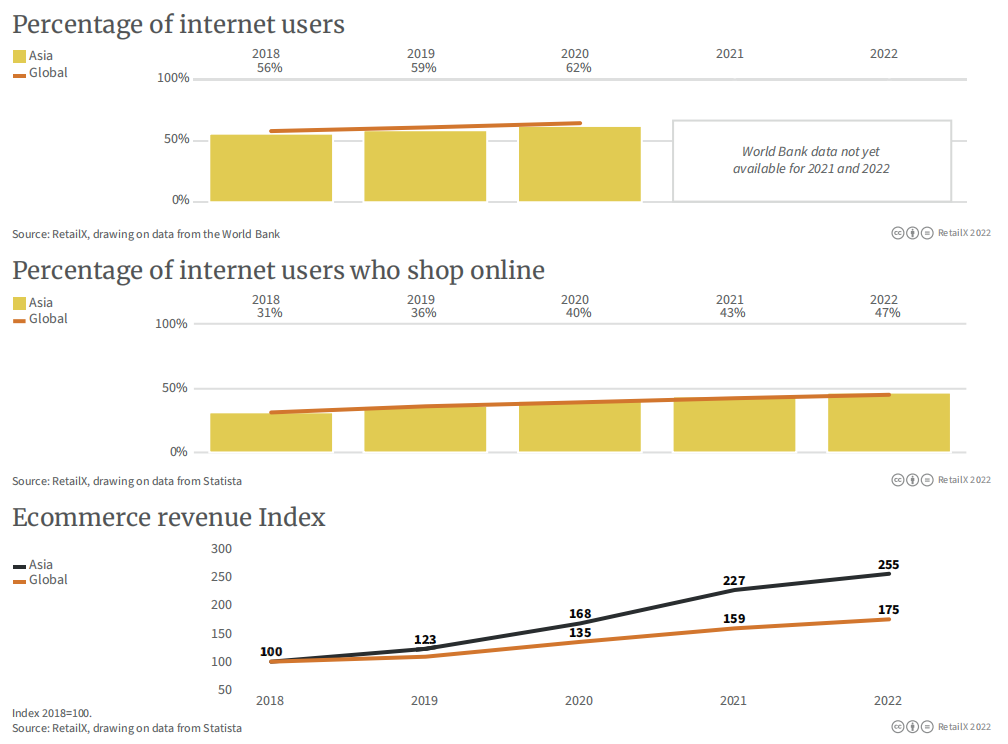

亚洲的互联网普及率和电子商务规模不断扩大< /span>,在电子商务创新发展上全面走向成熟,如由中国领头的直播购物方式,帮助塑造世界各地的新兴消费行为。

(图表从上至下依次代表:亚洲&全球网民占比、亚洲&全球网民网购比例、亚洲&全球电商收入指数(2018年为基准指数100))

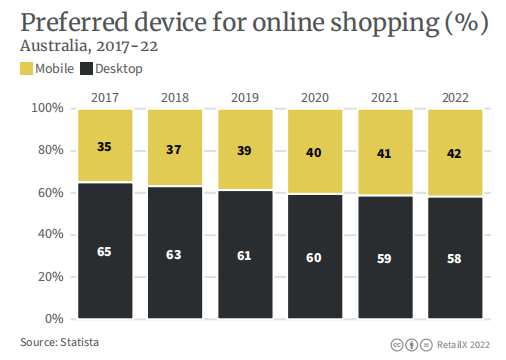

·澳大利亚

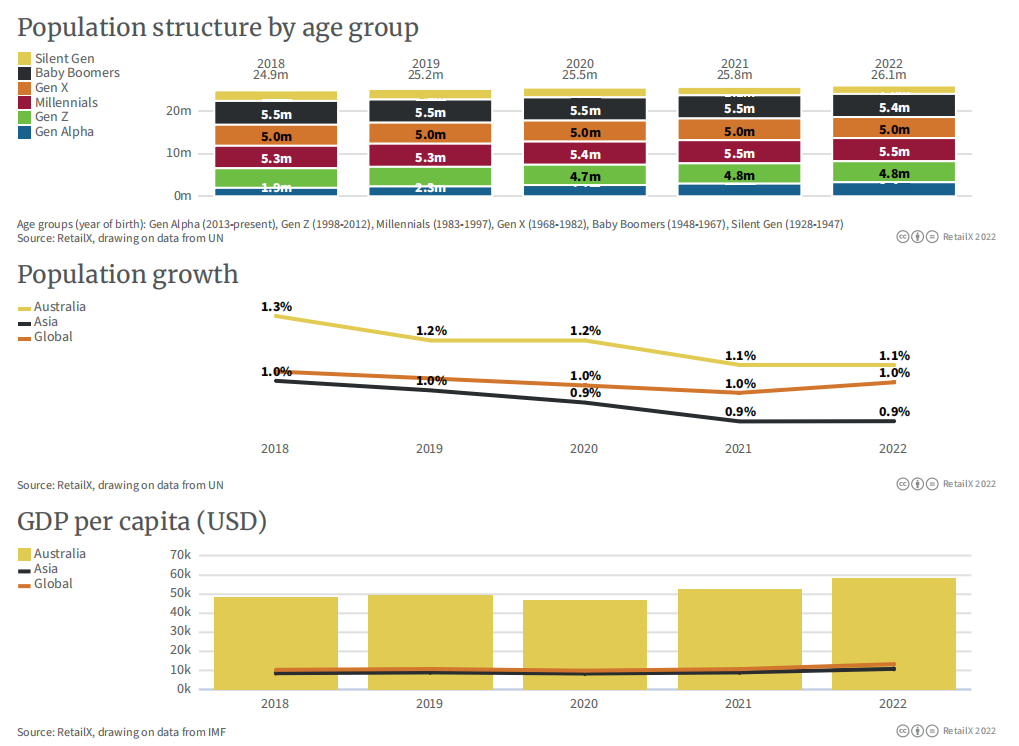

作为全球第十一大电子商务市场,澳大利亚市场容量预计今年将增长13.4%。该国的人均GDP约为6万美元,远高于全球和亚洲的平均水平。

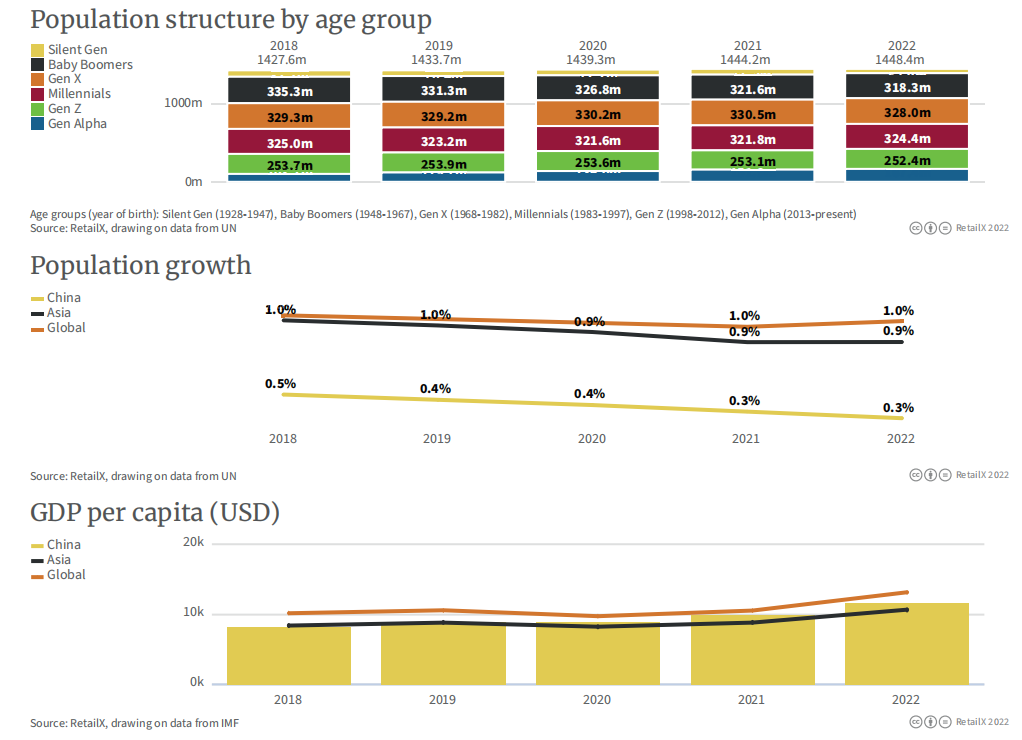

澳大利亚人口以50岁以下群体为主体,紧随其后的是拥有富余的可支配收入的婴儿潮一代,整体人口老龄化趋势明显。

(图表从上至下依次代表:澳大利亚各年龄段人口构成(单位:百万)、澳大利亚&亚洲&全球人口增降幅、澳大利亚&亚洲&全球人均GDP(单位:美元))

数据显示,2020年有89%的澳大利亚人活跃于互联网,预计现在这个数字将超过90%。其中,有74%的网民会在网上购物,此数值在疫情推动下每年稳步上升。澳大利亚人的智能手机使用水平很高,但相比移动设备(42%),消费者更青睐在传统的电脑网页端进行网络购物(58%)。

电子商务在澳大利亚蓬勃发展,大约3/4的澳大利亚企业的部分收入来自于线上销售。疫情封锁也助力了� �地食品递送业务的起飞,亚马逊澳大利亚站的月度用户也大幅增加。

(图表从上至下依次代表:澳大利亚&亚洲&全球网民占比、澳大利亚&亚洲&全球网民网购比例、澳大利亚&亚洲&全球电商收入指数(2018年为基准指数100))

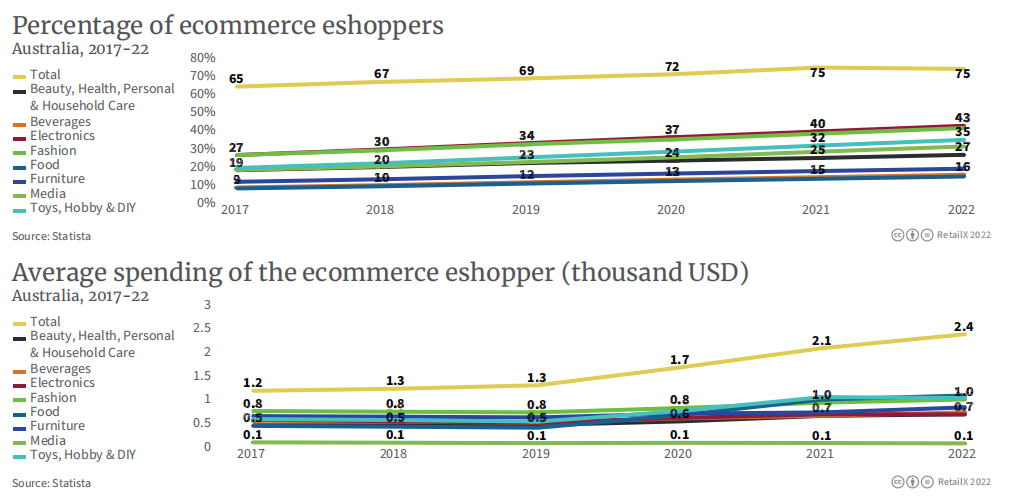

根据Statista的数据,最多澳大利亚网购消费者在线上购买美容、健康、个人和家庭护理类产品,其次是饮料,然后是电子产品。

(图表从 上至下依次代表:澳大利亚各品类的网购消费者占比、澳大利亚网购消费者的各品类平均支出(单位:千美元))

澳大利亚仍不健全的基础设施建设是当地电商发展的一大拦路石,也导致当日交付难以实行。但澳大利亚邮政已表示将在2022年中期花费4亿美元用于投资新的包裹设施、车队和技术,澳大利亚当局也将数字创新视为未来增长的关键,在2021年的报告强调了人工智能、机器人和数据科学等部门的重要性。

·中国

中国作为电子商务领军者,在2020年疫情的影响下经历了更高程度的网购过渡转移,仍然有很大的市场增长空 间。中国约30%的人口居住在农村地区,城镇居民才是网购主力军。

(图表从上至下依次代表:中国各年龄段人口构成(单位:百万)、中国&亚洲&全球人口增降幅、中国&亚洲&全球人均GDP(单位:美元))

中国经常被视为技术创新的领先倡导者,直播带货作为中国电子商务的一项创新,将娱乐、名人和社交媒体活动与购物结合起来,利用限时优惠、优惠券、奖品等机制,或将在全球范围内推广应用。"618"、"双十一"等购物狂欢节也成为了全球瞩� �的零售活动。

(图表从上至下依次代表:亚洲&全球网民占比、亚洲&全球网民网购比例、亚洲&全球电商收入指数(2018年为基准指数100);其中柱状图代表中国的相关数据)

中国还出现了"超级应用",如腾讯的微信和阿里巴巴的支付宝。

·印度

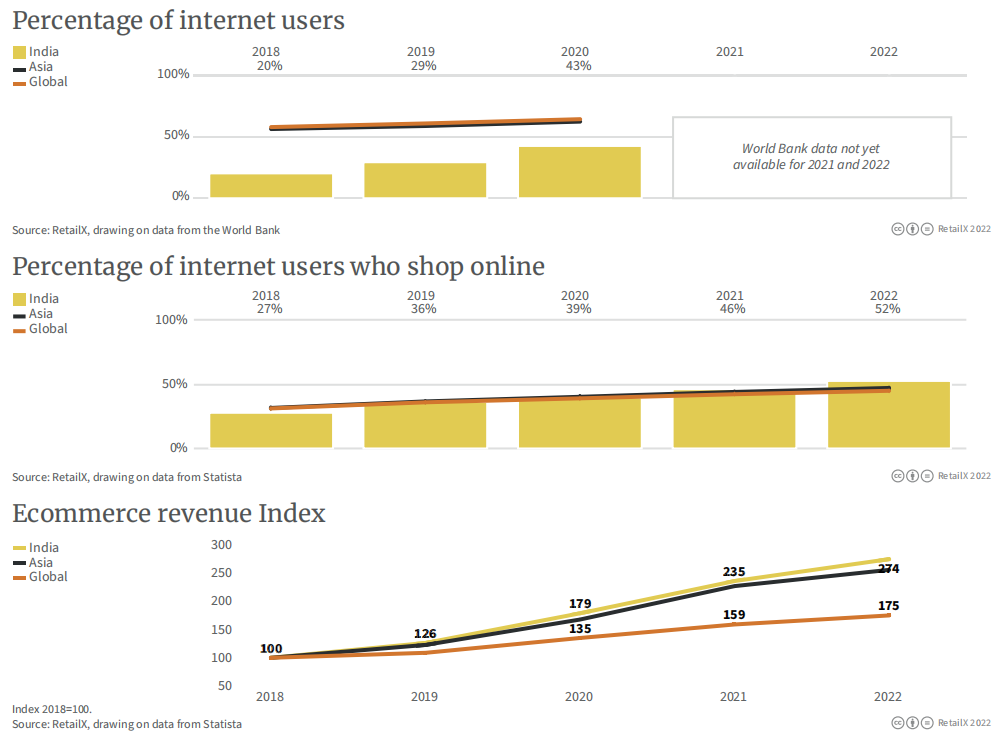

印度是一个电子商务快速增长的市场。2021年,印度的电子商务市场规模达到400亿美元,预计2022年将达到500亿美元。预计未来五年内的年增长率为25%至30%,同时用户群也将稳步增长。

截至2022年,印度有超过3.73亿的Z世代人口,而千禧一代有近3.4亿,在以Z世代为代表的年轻消费者购买力的推动下,印度电商市场规模有望在两年内超过美国,仅次于中国。

(图表从上至下依次代表:印度各年龄段人口构成(单位:百万)、印度&亚洲&全球人口增降幅、印度&亚洲&全球人均GDP(单位:美元))

印度的互联网用户约1.9亿人次(2021年数据),虽然网民比例远远低于亚洲和全球平均水平,但超过半数(52%)的印度网民是电商购物者,高于亚洲和全球 的平均数值。

根据ACI Worldwide的研究,印度的数字支付也在增长,预计到2025年将占到总支付量的70%以上。

(图表从上至下依次代表:印度&亚洲&全球网民占比、yindu &亚洲&全球网民网购比例、印度&亚洲&全球电商收入指数(2018年为基准指数100))

·印度尼西亚

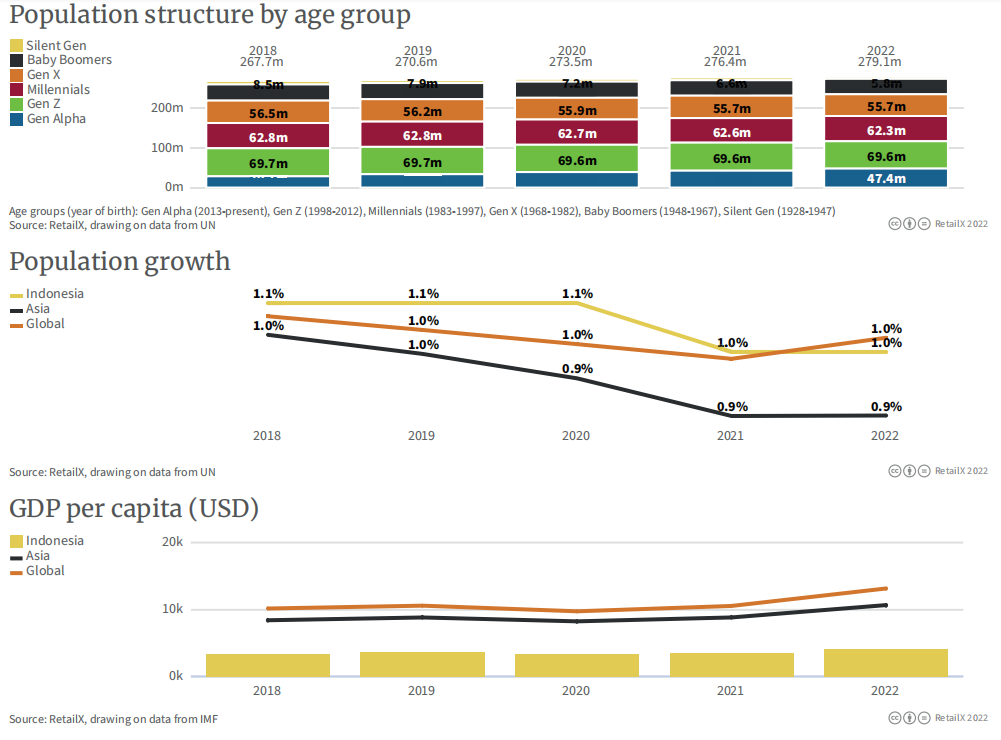

稳定的经济和年轻化的人口正在推动印度尼西亚的电子商务发展。在该国2.79亿人口中,有2.35亿人年龄在55岁以下,四代人的比例相当接近。年轻人口预计将成为中短期内印度尼西亚电子商务增长的主要动力之一。

印度尼西亚近2/3(64%)的互联网用户会在网上购物,这一数字自2019年以来超过了亚洲和全球的平均水平。当地的GDP增长也很强劲,除2020年受新冠疫情影响,GDP平均每年增长超过5%,预计未来五年每年的增长都将超过5%的大关。

(图表从上至下依次代表:印度尼西亚各年龄段人口构成(单位:百万)、印度尼西亚&亚洲&全球人口增降幅、印度尼西亚&亚洲&全球人均GDP� ��单位:美元))

印度尼西亚是东南亚最大的经济体之一,占据东南亚地区约40%的市场份额。2022年,印度尼西亚的电商收入指数已上升至427,明显高于亚洲和全球水平。除了弹性的经济增长外,低政府债务和审慎的财政管理也是其吸引国际投资的关键。

亚洲开发银行最近的一份报告表示,印度尼西亚的经济预计将在2022年增长5.4%,2023年将增长5%。然而,预计通货膨胀也将大幅上升,并将持续到明年,部分原因在于商品价格和燃料价格高涨。

(图表从上至下依次代表:印度尼西亚&亚洲&全球网民占比、印度尼西亚&亚洲&全球网民网购比例、印度尼西亚&亚洲&全球电商收入指数(2018年为基准指数100))

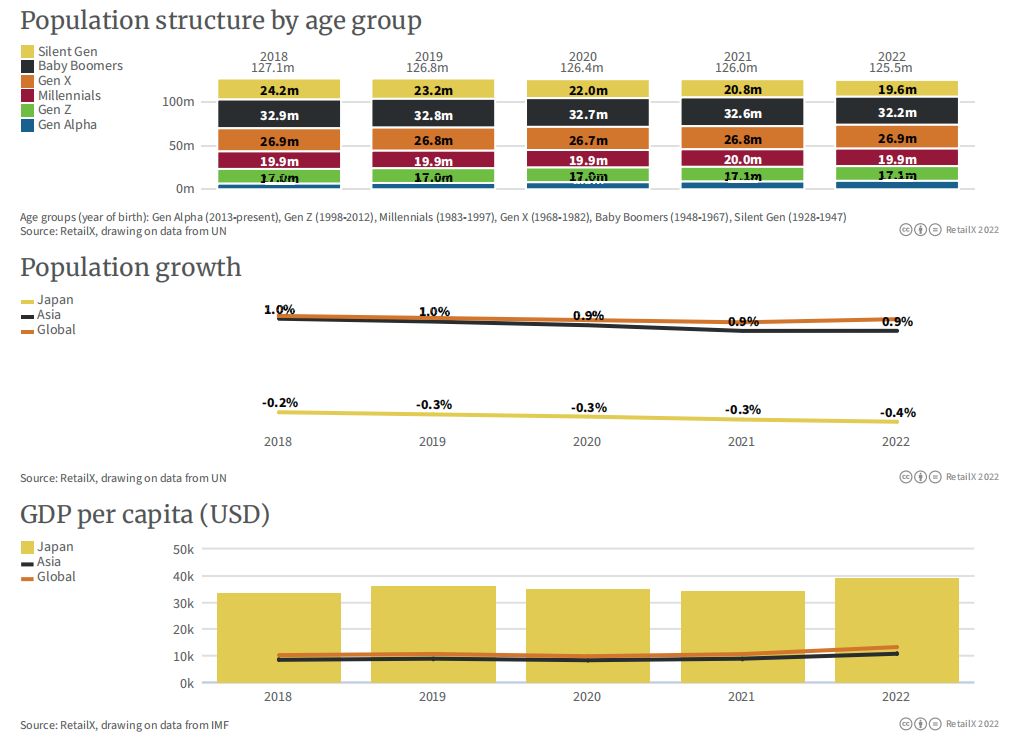

·日本

日本电商市场庞大且潜力无限,是仅次于中国、美国和英国的世界第四大电子商务市场。2022年,随着购物者从线下转移到线上,日本电商市场预计将录得6.9%的增长,达到1943亿美元的市场规模,并将以5.2%的复合年增长率进一步增长,到2026年达到2378亿美元。

(图表从上至下依次代表:日本各年龄段人口构成(单位:百万)、< /span>日本&亚洲&全球人口增降幅、日本&亚洲&全球人均GDP(单位:美元))

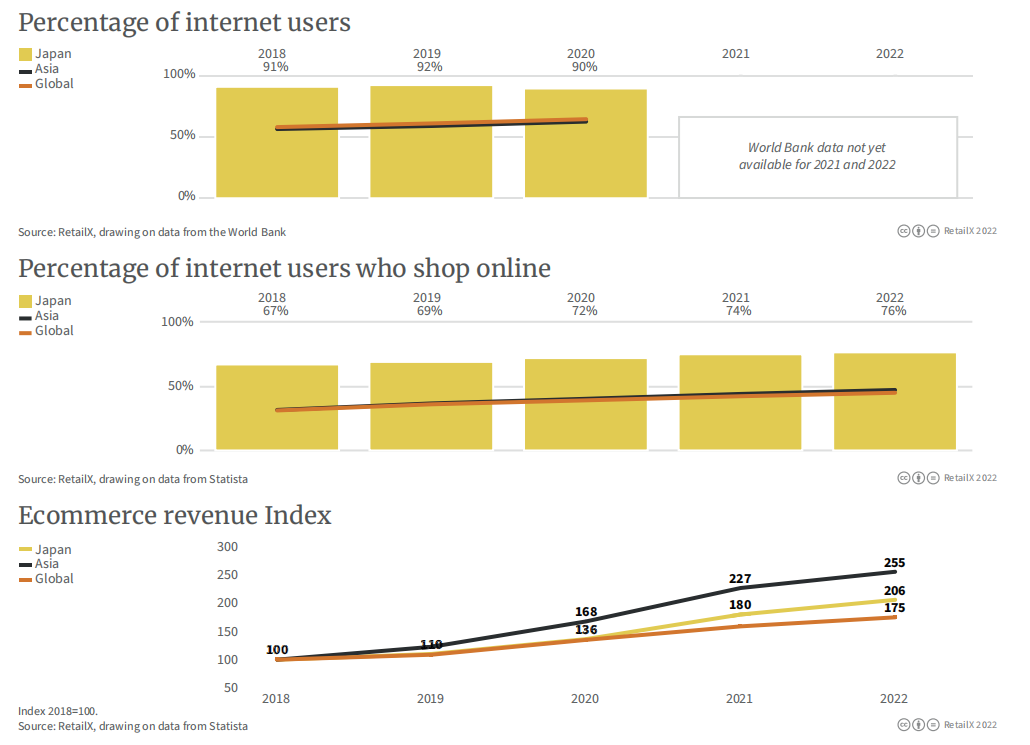

大约3/4的日本网民在网上购物,份额保持相当稳定,自2020年以来只上升了4个百分点,可能是日本严重的老龄化所致。GlobalData的2022年金融服务消费者调查表明,近70%的日本消费者在过去一个月里进行过网上购物,只有8%的人表示从未在网上购物。

(图表从上至下依次代表:日本&亚洲&全球网民占比、日本&亚洲&全球网民网购比例、日本&亚洲&全球电商收入指数(2018年为基准指数100))

日本完善的基础设施提供 了巨大的电商潜力,可以实现高效的物流基础设施和快速的交付。例如,亚马逊日本站可以在全国95%的地区提供次日达配送,但乐天和Mercari等本土零售商在日本电商市场仍占据主导地位。

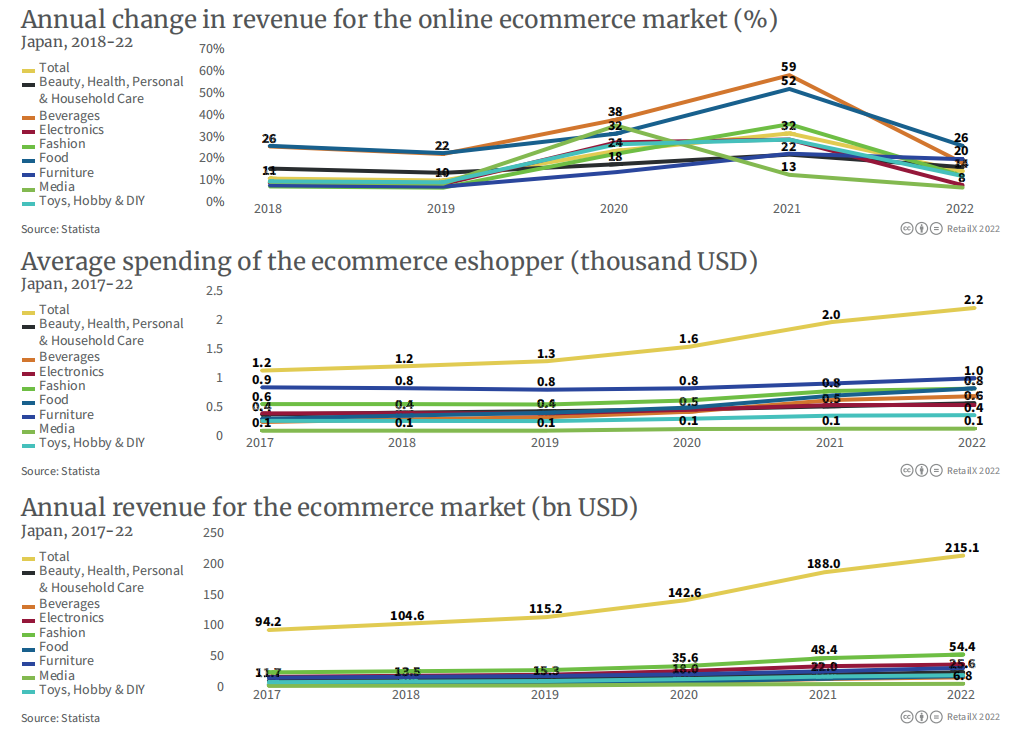

(图表从上至下依次代表:日本各品类的电商渠道销售收入年度变化、澳大利亚网购消费者的各品类平均支出(单位:千美元)、日本各品类的电商渠道销售收入情况(单位:十亿美元))

根据日本对外贸易组织的一项调查,48%的小公司已经开始或正在考虑开展跨境电子商务。经济产业省的数据显示,2021年日本对中国的在线销售达到143.7亿美元,比2020年增长10%,而对美国的销售则增长了26%,包括饰品和 手表在内的奢侈品引领着海外出口热潮。

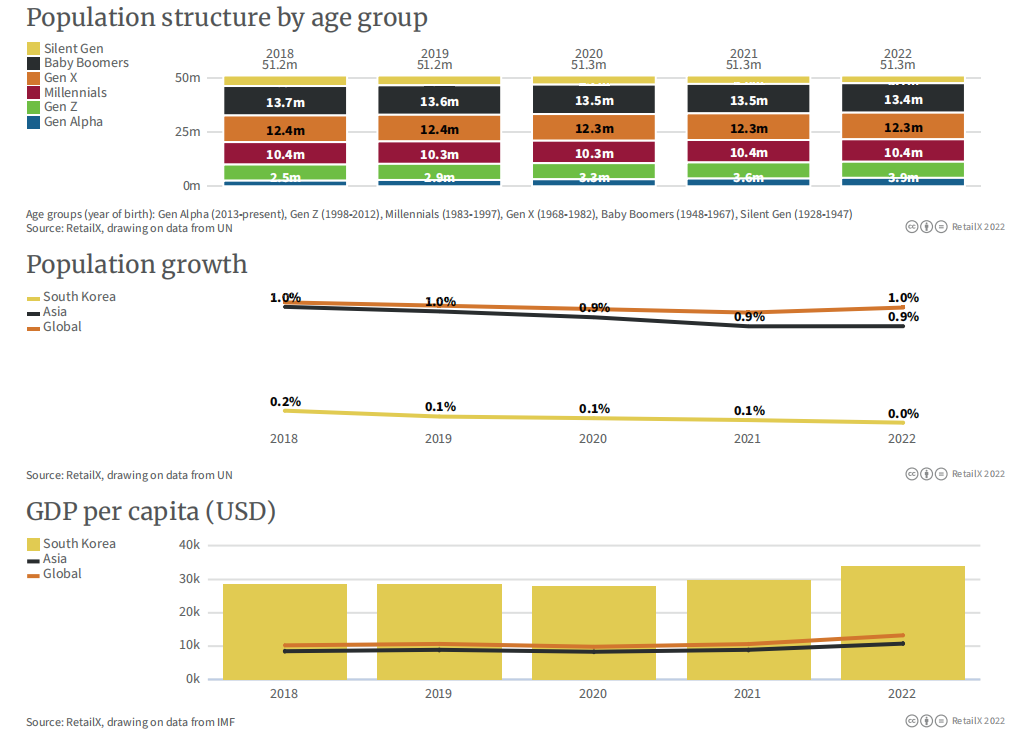

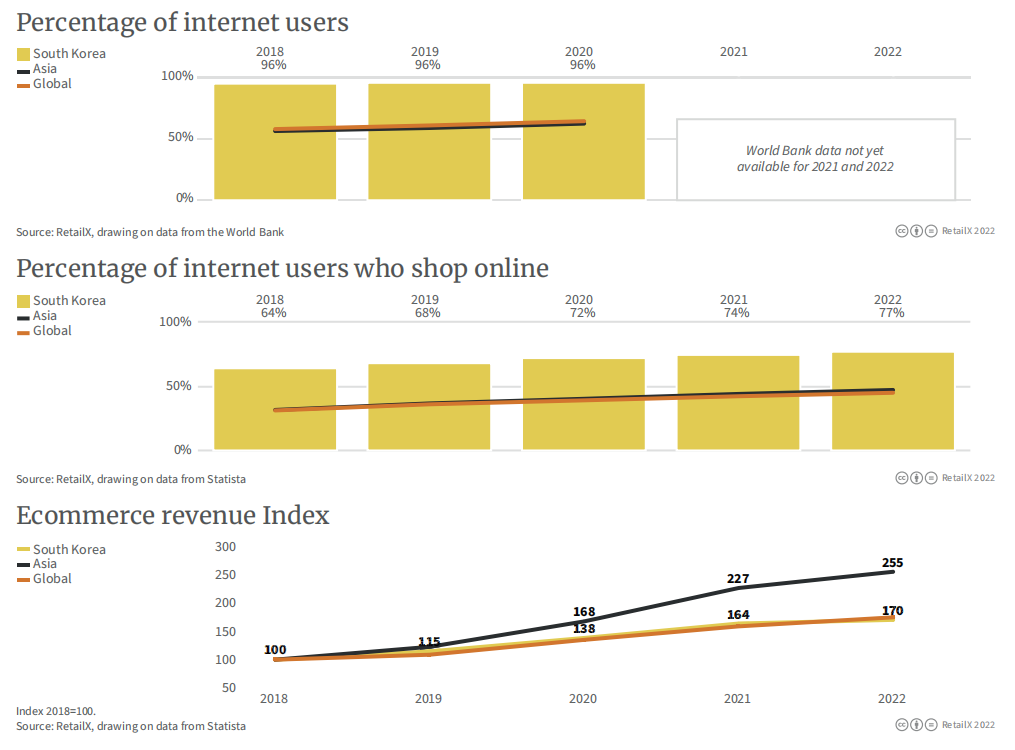

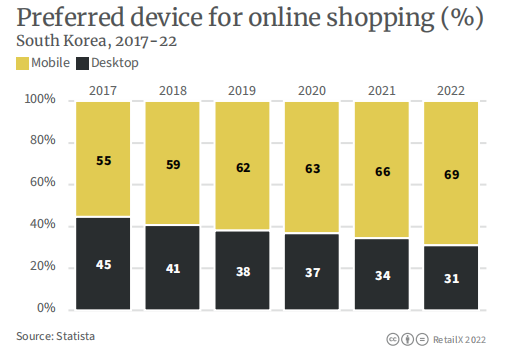

·韩国

韩国是世界上人口最密集的国家之一,其中约82%的人口生活在城市。首都首尔有1030万人口,其中16.5%的人口为65岁及以上。出生率处于历史最低水平,预计2022年将完全没有人口增长,远远低于亚洲的平均水平。

(图表从上至下依次代表:韩国各年龄段人口构成(单位:百万)、韩国&亚洲&全球人口增降幅、韩国&亚洲&全球人均GDP(单位:美元))

世界银行表示,韩国是少数几个从低收入经济体转变为高收入经济体的国家之一。作为一个领先的数字 经济体,韩国在2020年的线上参与指数中排名第一。主要产业包括半导体生产,旅游业、采矿业和制造业也是其关键行业。本地零售商主要有Coupang.com、SSG.com和yes24.com等。

大多数(96%)韩国人使用互联网,其中77%的人会在网上购物,这个数字从2018年的64%稳步增长。电子商务收入估计为1242亿美元,人均网上支出为3100美元。

(图表从上至下依次代表:韩国&亚洲&全球网民占比、韩国&亚洲&全球网� ��网购比例、韩国&亚洲&全球电商收入指数(2018年为基准指数100))

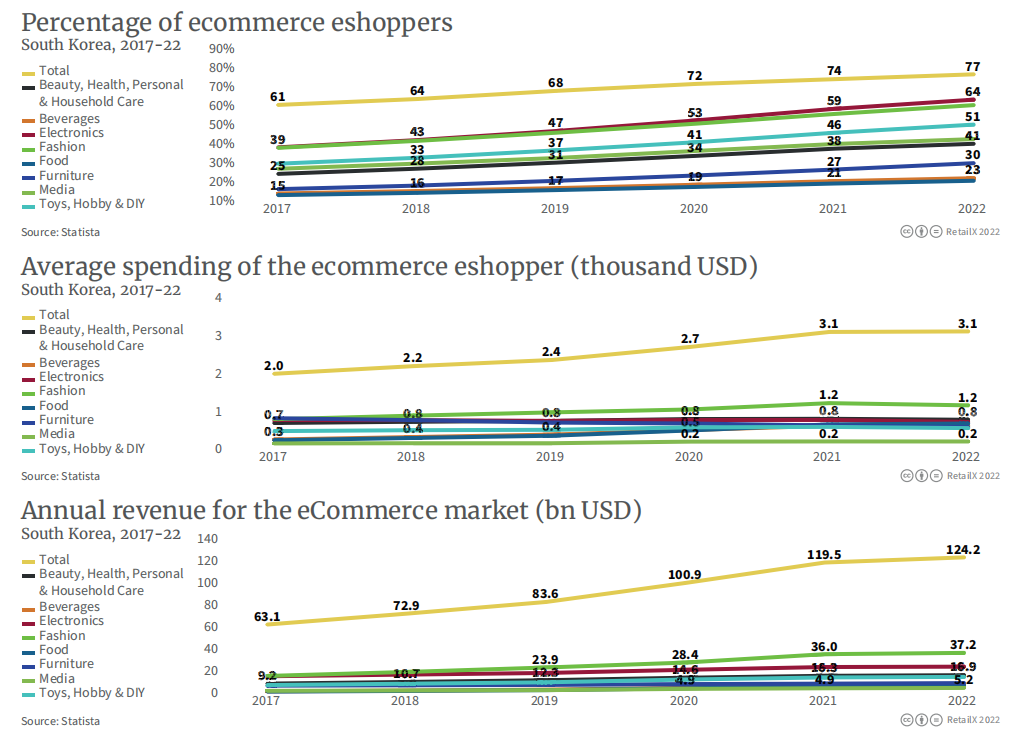

根据韩国投资局/韩国统计局的数据,2021年韩国线上销售额约占零售总额的28.7%,电子商务参与率在全球排名第5,电子产品、时尚和食品是较受欢迎的品类。

(图表从上至下依次代表:韩国各品类的网购消费者占比、韩国网购消费者的各品类平均支出(单位:千美元)、韩国各品类的电商渠道销售收入情况(单位:十亿美 元))

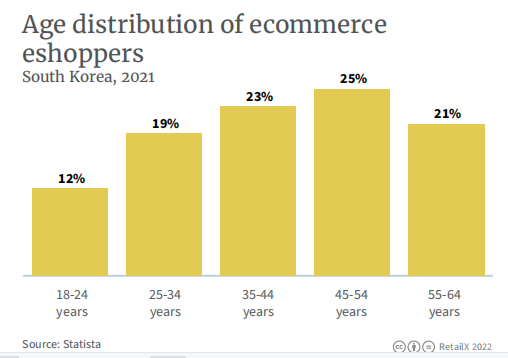

在韩国市场,所有年龄段的购物者都会在网上购物,25%的电商购物者年龄在45至54岁之间,其次是35至44岁的年龄组(23%)和55至64岁的年龄组(21%)。

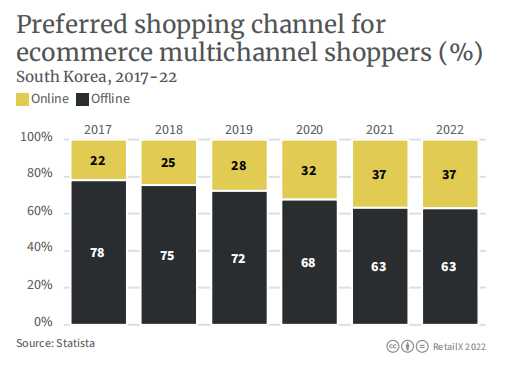

韩国的多渠道购物者更倾向于线下购买(63%),而非线上购买(37%),而在线购物者则严重倾向于通过移动设备(69%)而不是电脑端(31%)购买。但根据Pymnts.com的数据,韩国71%的在线交易是通过移动设备进行的。

韩国投资署表示,便利的在线支付和快速灵活的交付是当地电商发展的有利推手。韩国电商市场相对成熟,这也意味着,虽然韩国电商市场整体增长与全球平均水平一致,但其增长速度要比整个亚洲市场更慢。

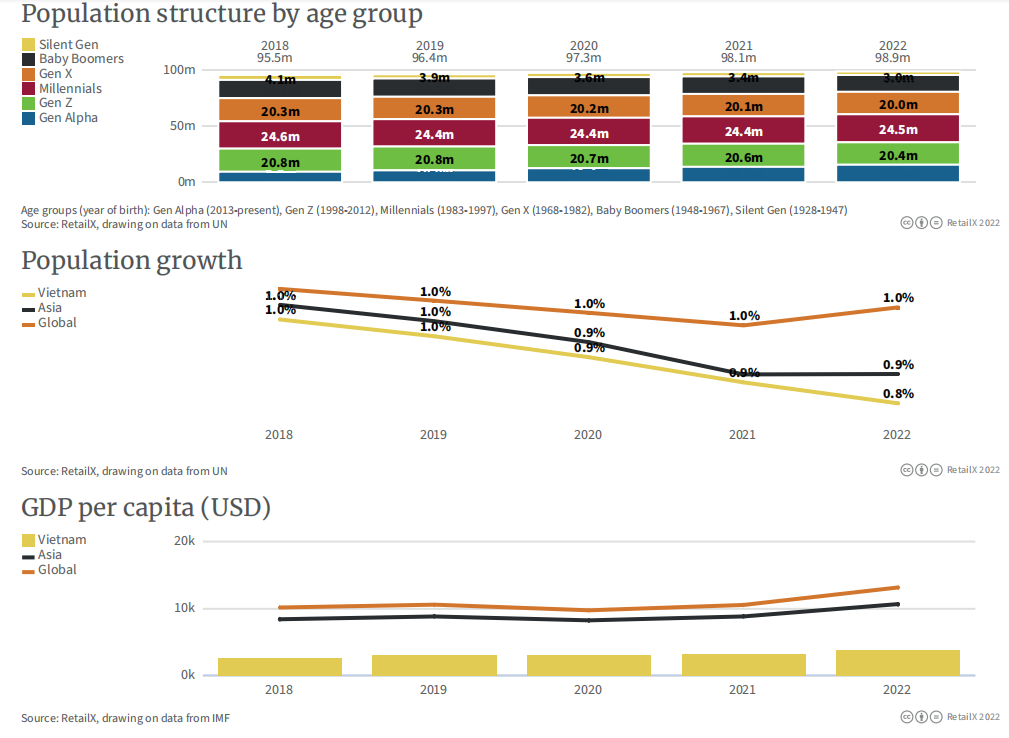

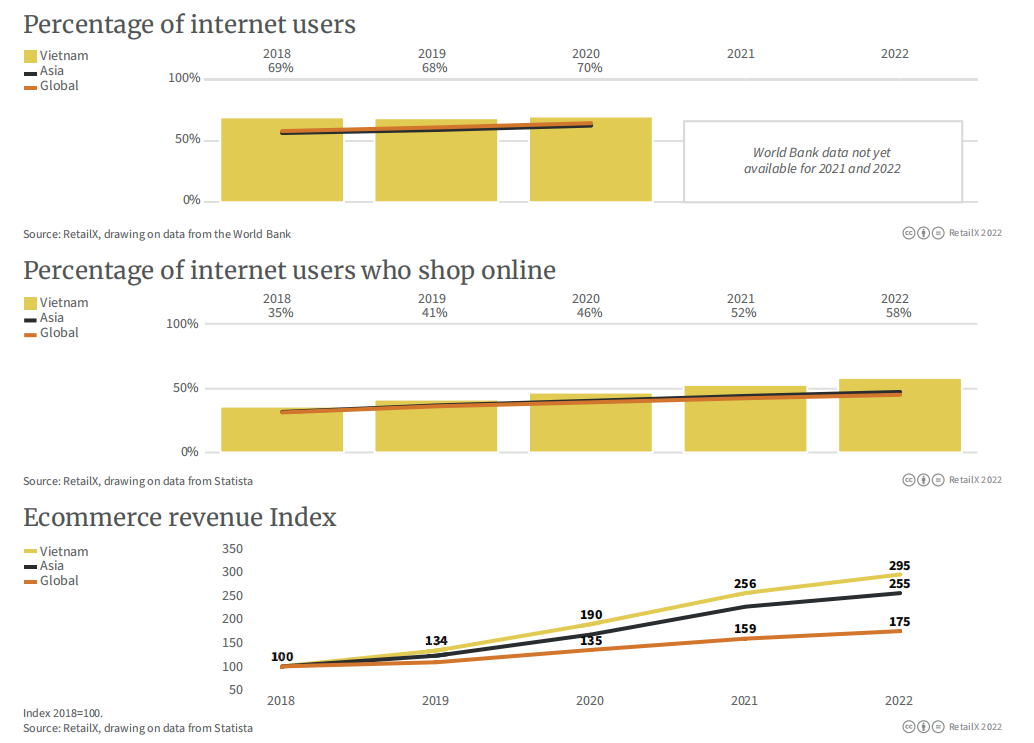

·越南

越南的电子商务强劲增长,自2020年9月以来,亚马逊上的越南卖家数量增加了80%;2021年9月至2022年8月期间,越南卖家通过电商平台向全球买家出售了近1千万件"越南制造"产品。

(图表从上至下依次代表:越南各年龄段人口构成(单位:百万)、越南&亚洲&全球人口增降幅、越南&亚洲&全球人均GDP(单位:美元))

根据《2022年东南亚电子经济》(e-Conomy SEA 2022),越南在2022年至2025年期间的数字经济增长率预计将是东南亚地区最高,增长31%。相比之下,印度尼西亚的这一数字为19%。

2021年,越南的商品和服务线上零售额仅占零售总额的7%,比2020年增长了27%。2022年的电子零售支出预计将增长20%,达到164亿美元。

越南在城镇和农村地区的互联网使用率都很高,而且网上购物的网民比例也高于平均水平(截至2022年为58%)。但网购订单货到付款的占比仍有11%之多,线上支付方式仍需改善。

(图表从上至下依次代表:越南&亚洲&全球网民占比、越南&亚洲&全球网民网购比例、越南&亚洲&全球电商收入指数(2018年为基准指数100))

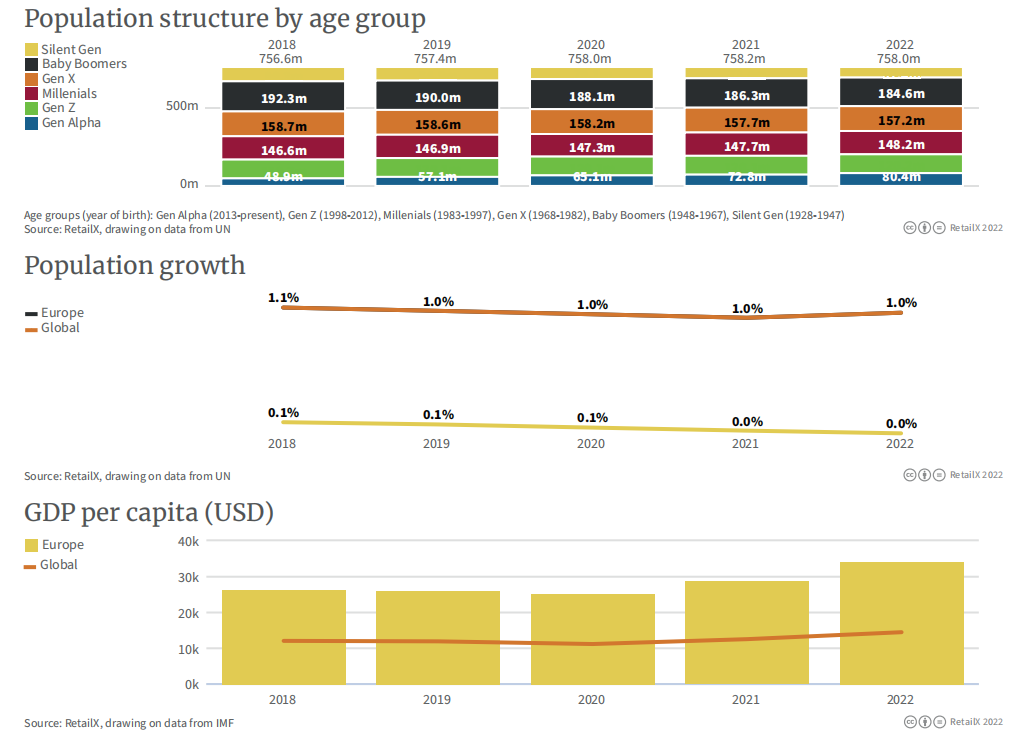

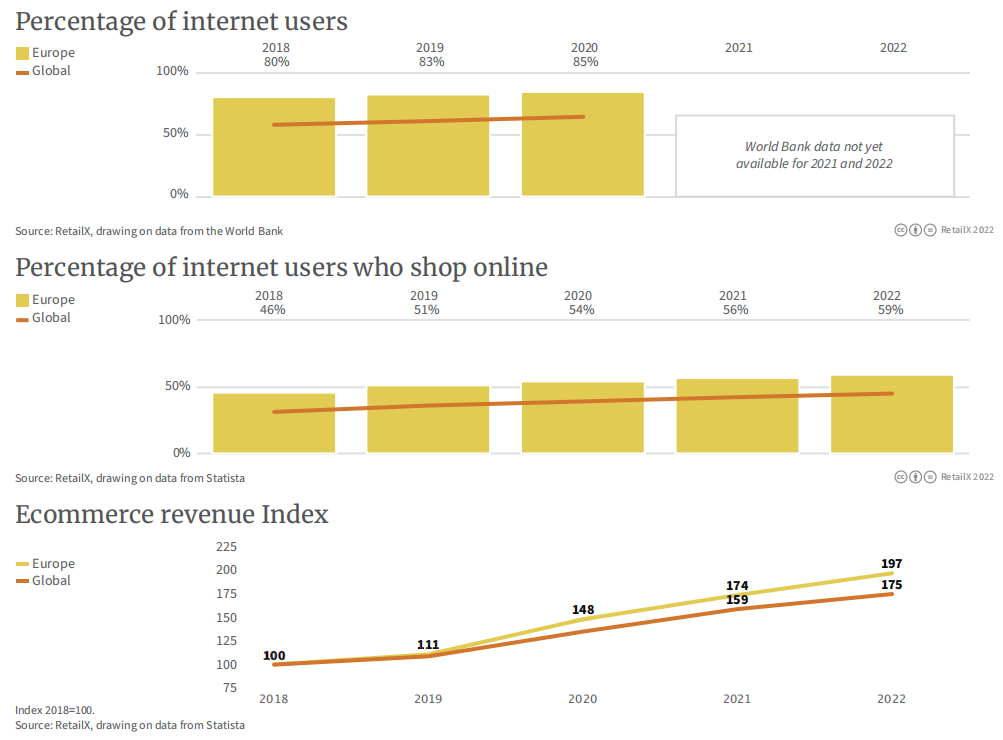

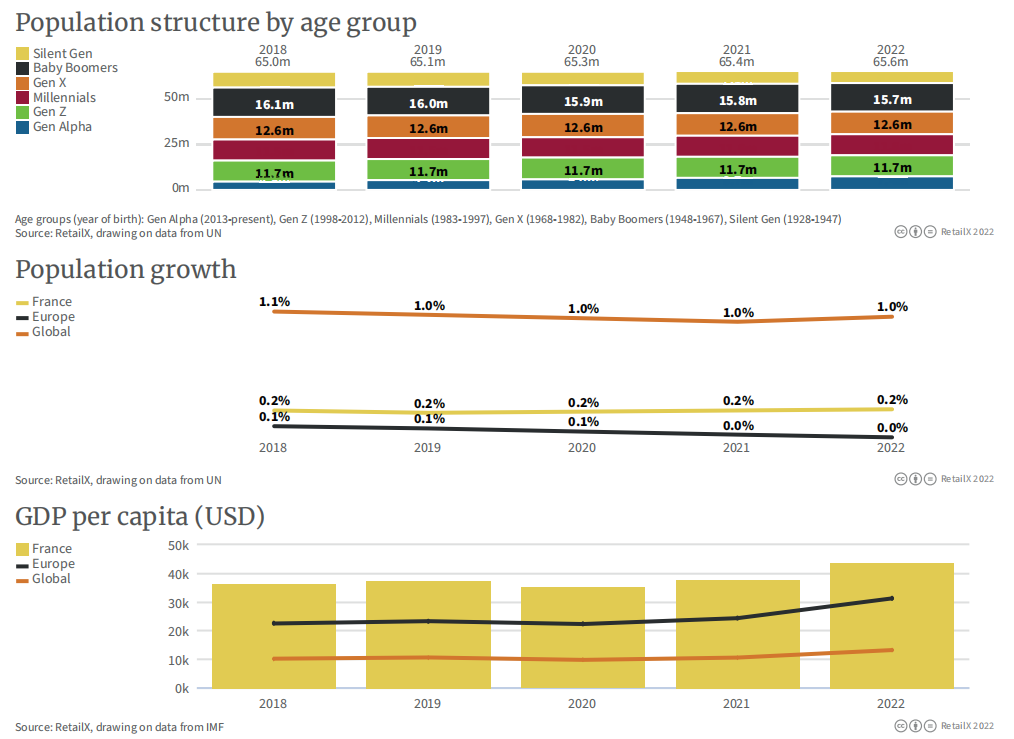

2、欧洲

在RetailX的研究中,欧洲国家的人均GDP略高于3.4万美元,远高于全� �水平的1.44万美元,但人口老龄化将对资源分配和年轻一代产生影响。

(图表从上至下依次代表:欧洲各年龄段人口构成(单位:百万)、欧洲&全球人口增降幅、欧洲&全球人均GDP(单位:美元))

欧洲的互联网普及率高达90%,其中59%的人会在线上购物。但总体而言,疫情冲击并未导致欧洲地区电子商务的激增,电商市场增长相对稳定。

(图表从上至下依次代表:欧洲&全球网民占比、欧洲&全 球网民网购比例、欧洲&全球电商收入指数(2018年为基准指数100))

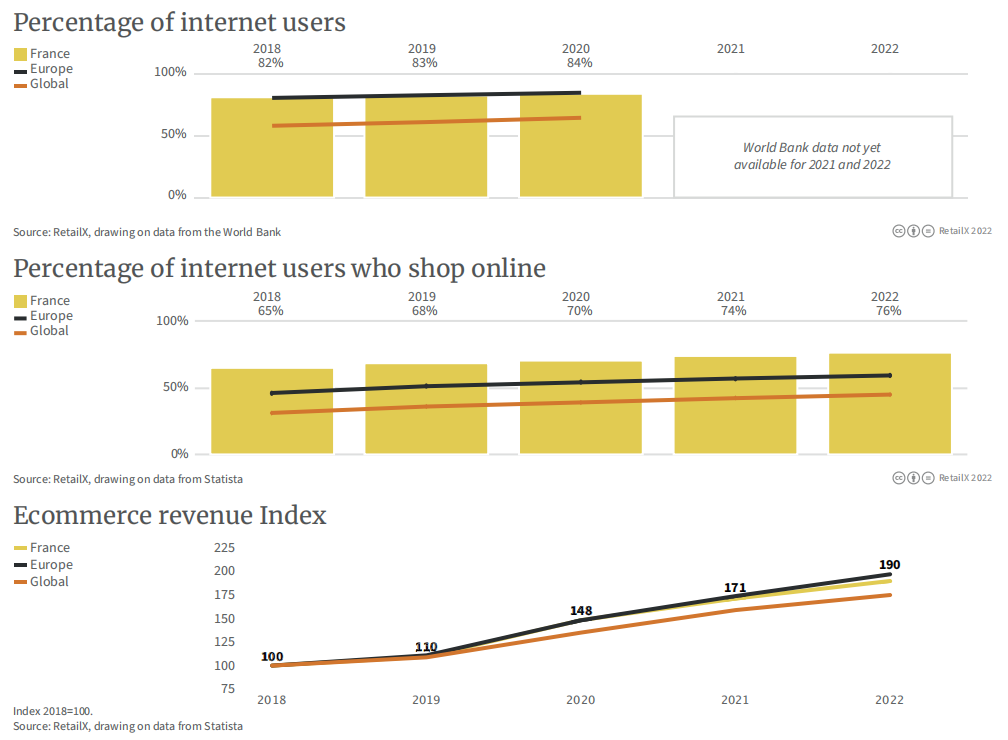

·法国

在复杂的全球大背景下,法国经济保持繁荣发展,在2021年获得了6.8%的增长,去年第四季度的GDP与2019年同期(即疫情前期)相比高出约1%。

(图表从上至下依次代表:法国各年龄段人口构成(单位:百万)、法国&欧洲&全球人口增降幅、法国&欧洲&全球人均GDP(单位:美元))

法国目前已经高度数字化,92%的人口日常使用互联网。法国的电子商务部门成熟且繁荣,2021年,法国电� �普及率达74%,电商市场规模为420亿美元。

(图表从上至下依次代表:法国&欧洲&全球网民占比、法国&欧洲&全球网民网购比例、法国&欧洲&全球电商收入指数(2018年为基准指数100))

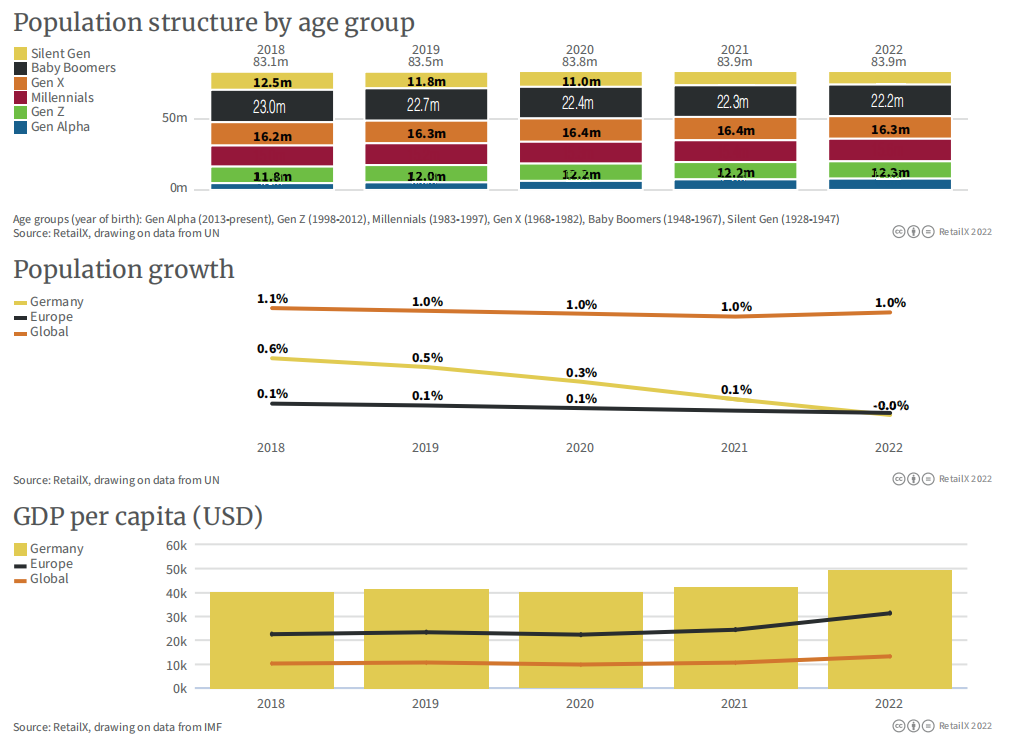

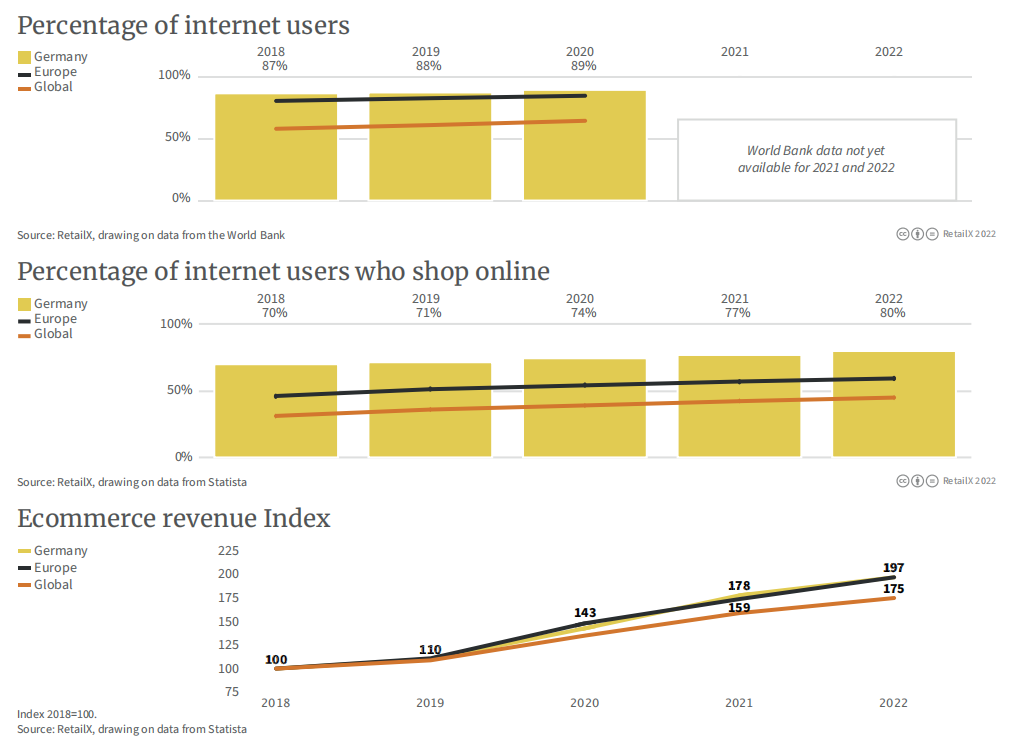

·德国

德国经济是欧盟最大的经济体,从新冠疫情和英国脱欧的全球挑战中取得了良好的复苏。人均GDP很高(4.96万美元),远高于全球、欧盟和欧元区的平均水平,但其能源密集型产业面临压力,据预测,2023年德国的GDP将收缩0.6%。

2020年,德国的人口在十多年来首次出现下降。研究表明,德国目前的8340万人口到2060年将减少14%。

(图表从上至下依次代表:德国各年龄段人口构成(单位:百万)、德国&欧洲&全球人口增降幅、德国&欧洲&全球人均GDP(单位:美元))

德国的网络覆盖率已超90%,其中80%的网民会进行线上购物。与荷兰一样,随着SOFORT和iDEAL等服务的兴起,德国消费者在进行线上支付时更多使用银行转账(28%),其次是电子� �包(23%)和银行卡支付(19%)。

(图表从上至下依次代表:德国&欧洲&全球网民占比、德国&欧洲&全球网民网购比例、德国&欧洲&全球电商收入指数(2018年为基准指数100))

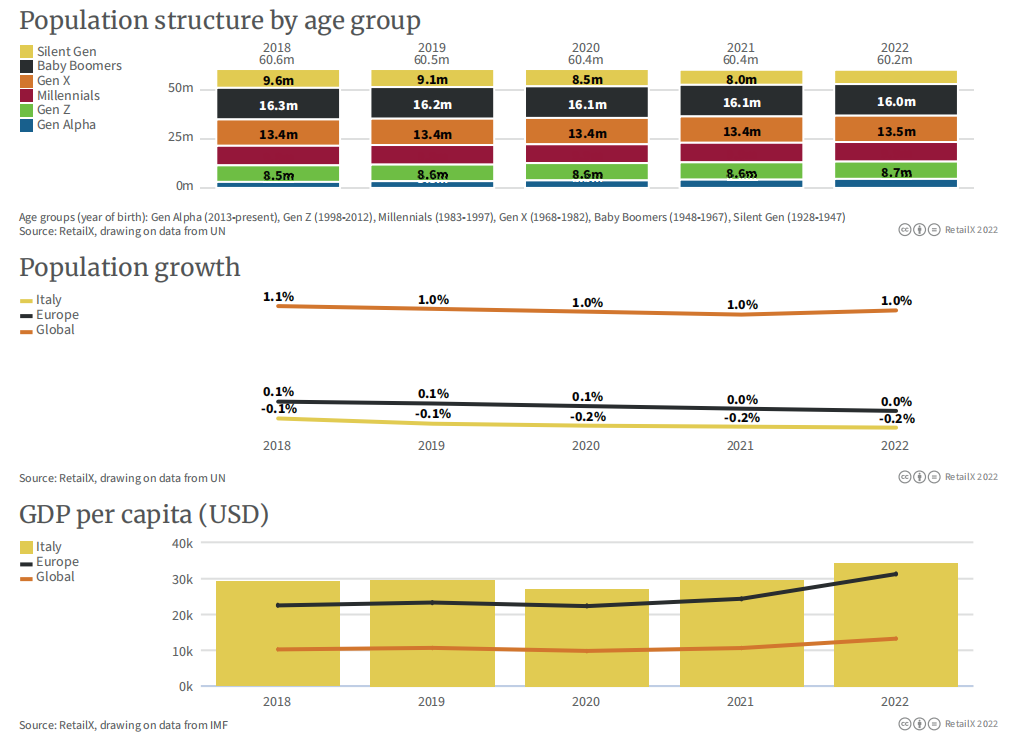

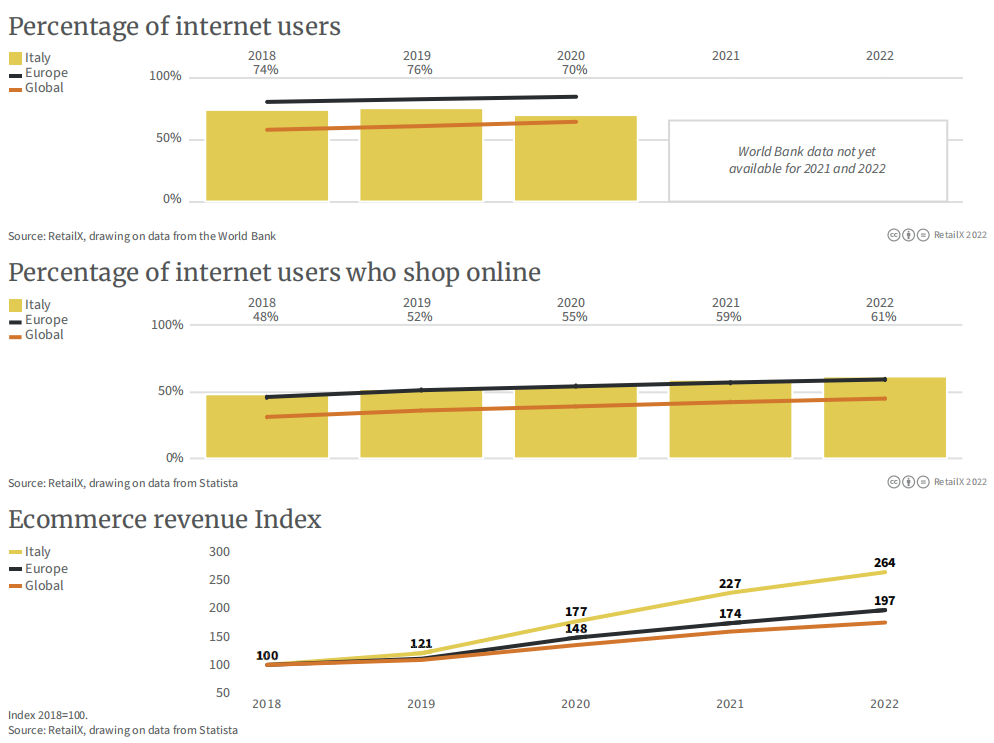

·意大利

意大利是欧洲第一个受到冠状病毒大流行影响的国家。根据意大利银行的数据,其经济在2020年遭遇急剧下滑,然后在2021年随着可支配收入的增长和消费信心的改善而复苏。

意大利老龄化程度较高,世界银行的数 字显示,在过去的十年里,意大利65岁以上的人的比例稳步上升,从2010年的20%上升至2020年的23%。相比之下,根据Indexmundi的数字,2021年,19.1%的欧洲人年龄在65岁或以上。

(图表从上至下依次代表:意大利各年龄段人口构成(单位:百万)、意大利&欧洲&全球人口增降幅、意大利&欧洲&全球人均GDP(单位:美元))

意大利是欧洲的主要消费市场之一,坐拥众多领先零售品牌,尤其是奢侈品品牌,对希望拓展海外市场的外国零售商来说极具吸引力。

(图表从上至下依次代表:意大利&欧洲&全球网民占比、意大利&欧洲&全球网民网购比例、意大利&欧洲&全球电商收入指数(2018年为基准指数100))

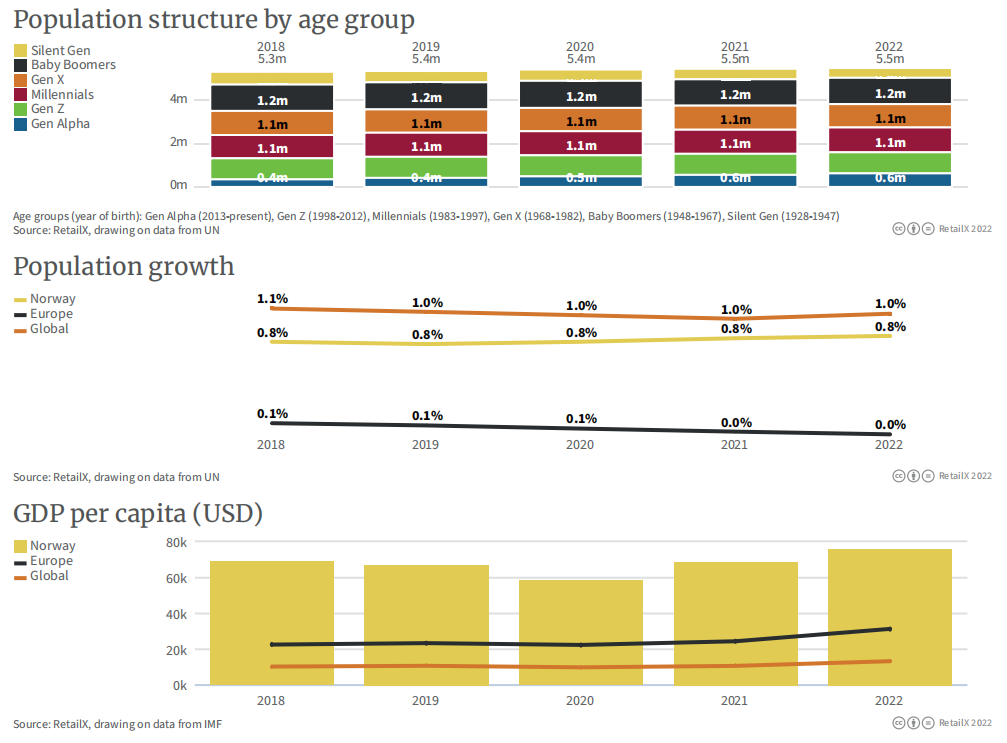

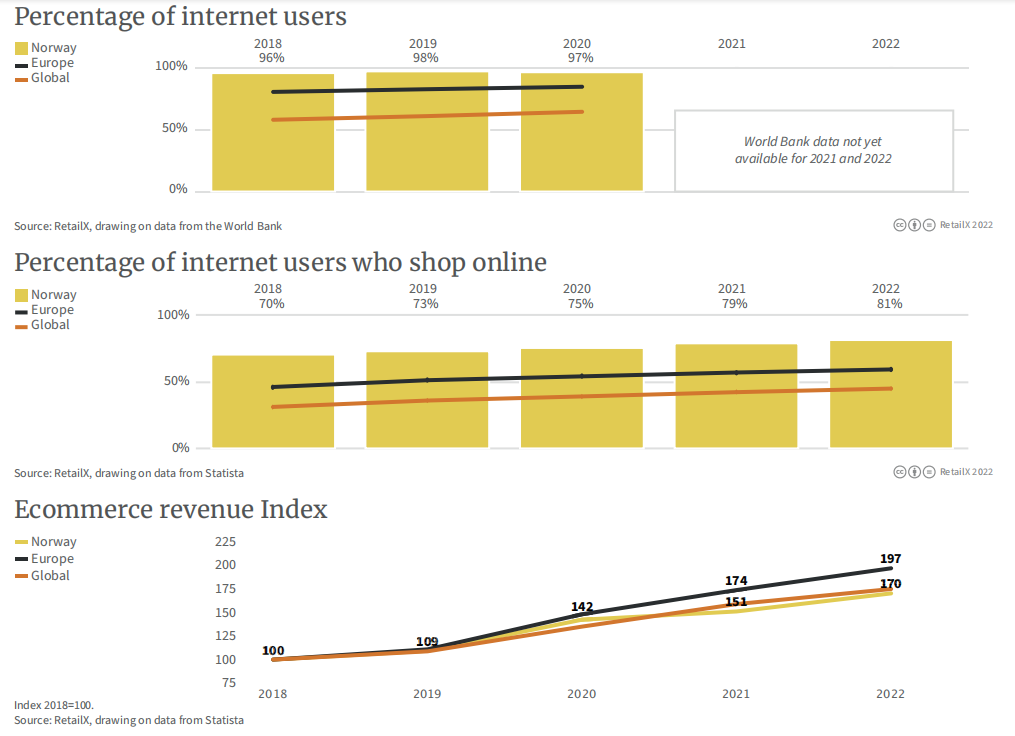

·挪威

挪威是欧洲最富有的国家之一,人均GDP达7.6万美元,主要归功于其能源财富。挪威也是一个高税收的国家,社会福利水平很高。

(图表从上至下依次代表:挪威各年龄段人口构成(单位:百万)、挪威&欧洲&全球人口增降幅� �挪威&欧洲&全球人均GDP(单位:美元))

挪威互联网渗透率高,挪威人也乐于网购,约81%的挪威人会在网上购买商品和服务。欧盟委员会2021年数字经济和社会指数(DESI)机构在研究欧洲企业的人力资本、宽带上网、对数字技术的整合以及数字公共服务等领域的数字竞争力时指出,挪威是欧洲数字化程度最高的国家之一,与北欧邻国和荷兰大致相当。

在未来几年,全球经济将继续向后碳时代转变,这种大规模向绿色经济的转型正在引发挪威内部产生分歧。

(图表从上至下依次代表:挪威&欧洲&全球网民占比、网民中网购的比例、电商收入指数(2018年为基准指数100))

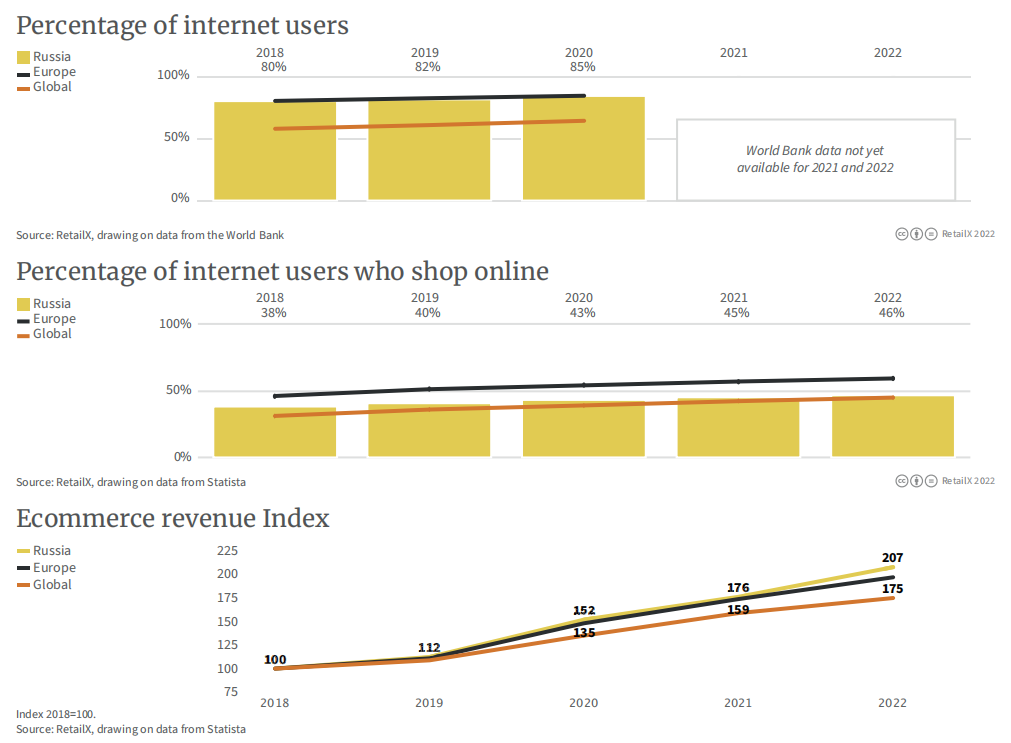

·俄罗斯

俄罗斯是典型地广人稀的国家,国土面积高达1709.82万平方公里,总人口约为1.458亿,同时拥有包括石油和天然气等丰富的自然资源,国际货币基金组织根据GDP排名将俄罗斯列为世界第九大经济体。俄罗斯23%的人口年龄在18岁以下,年轻人将为俄罗斯的消费经济注入新的活力。

(图表从上至下依次代表:俄罗斯各年龄段人口构成(� �位:百万)、俄罗斯&欧洲&全球人口增降幅、俄罗斯&欧洲&全球人均GDP(单位:美元))

目前,俄罗斯的VAT税率为20%,减免后的VAT税率为16.67%。受俄乌冲突影响,数百家电商平台,包括亚马逊都宣布撤出俄罗斯市场。这种大规模的撤离是否会是永久性的,还有待观察,不过俄罗斯声称本国电商业务在2022年呈上升趋势。据报道,Wildberries和Ozon等俄罗斯电商网站已经能够从其他国家(如土耳其)获得西方品牌的商品。俄罗斯电商平台,比如Wildberries(2004年推出)、Ozon(1998年推出)、DNS(1998年推出)� �Utkonos(2000年推出)大多拥有将近20年的历史,且已经获得消费者的认可和信任。俄乌冲突引发的一系列后果或将对俄罗斯的电商环境造成一定影响,但也有外媒认为俄罗斯的电商经济仍有较大的上升空间。

(图表从上至下依次代表:俄罗斯&欧洲&全球网民占比、网民中网购的比例、电商收入指数(2018年为基准指数100))

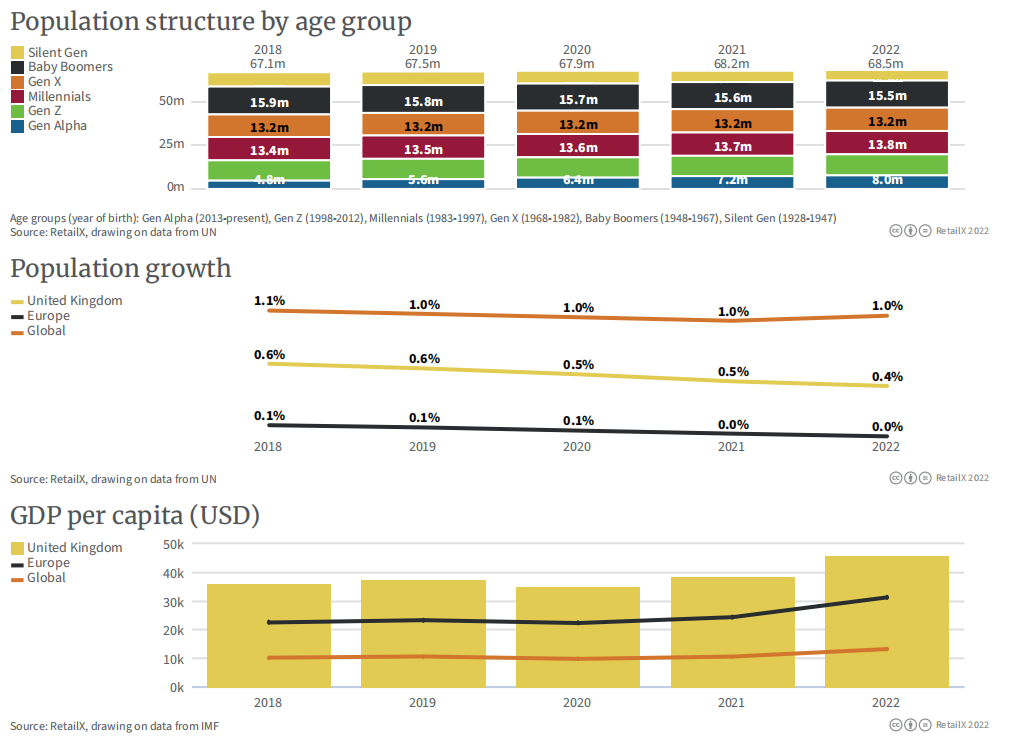

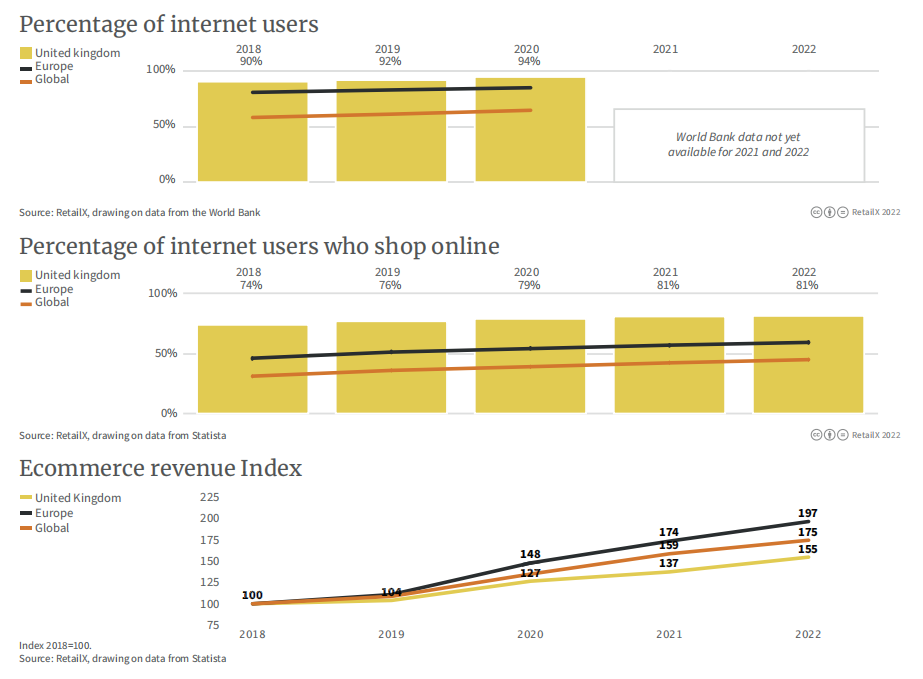

·英国

根据预算责任办公室(Office for Budget Responsibility)的数据,脱欧对英国经济造成了永久性打击,降幅高达4%。脱欧之后,疫情、俄乌冲突、通货膨胀等多个不利因素的叠加让英国经济� �次陷入动荡。

(图表从上至下依次代表:英国各年龄段人口构成(单位:百万)、英国&欧洲&全球人口增降幅、英国&欧洲&全球人均GDP(单位:美元))

不过英国仍然是世界上最大的经济体之一,人均GDP相对较高,为4.59万美元,而欧洲整体的平均水平为3.12万美元。具体到电商以及实体零售,英国一直是以开创者的姿态活跃在第一线,81%的网民选择在网上购物。

(图表从上至下依次代表:英国&欧洲&全球网民占比、网民中网购的比例、电商收入指数(2018� ��为基准指数100))

3、北美

北美的人均GDP为3.52万美元(作为参考全球人均GPD为1.44万美元),北美地区的零售商在全球范围内处于领先位置,消费水平也是一流。从各国情况来看,加拿大和美国的人均GDP分别为5.1万美元和6.77万美元,与墨西哥的9500美元)有着极大的差距,但目前,北美地区电商增速最快的国家是墨西哥。

(图表从上至下依次代表:北美各年龄段人口构成(单位:百万)、北美&全球人口增降幅、北美&全球人均GDP(单位:美元))

尽管墨西哥电商市场高速增长的情况往后是否还将延续是个问题 ,但电商作为一项跨国业务,北美的电子商务市场仍然充满活力,对希望确保销售的国际品牌具有巨大的吸引力。较大的美国公司也在很大程度上影响着外国地区的电子商务市场。

(图表从上至下依次代表:北美&全球网民占比、网民中网购的比例、电商收入指数(2018年为基准指数100))

·加拿大

加拿大的国土面积仅次于俄罗斯,人口稀少,总人口仅为3840万。大多数人居住在南部与美国交界的300公里范围内,加拿大人主要集中在多伦多、蒙特利尔(法语区魁北克省的首府)、温哥华和首都渥太华。

(图表从上至下依次代表:加拿大各年龄段人口构成(单位:百万)、加拿大&北美&全球人口增降幅、加拿大&北美&全球人均GDP(单位:美元))

加拿大是英联邦的一部分,是一个双语国家,通用语言为英语和法语。根据加拿大统计局的人口普查数据,加拿大的人口结构正在迈向老龄化。2021年,19%的人口为65岁及以上,64.8%的人口年龄处于15-64岁这一区间,该年龄区间的人口仍属于劳动人口,但增长较为缓慢。

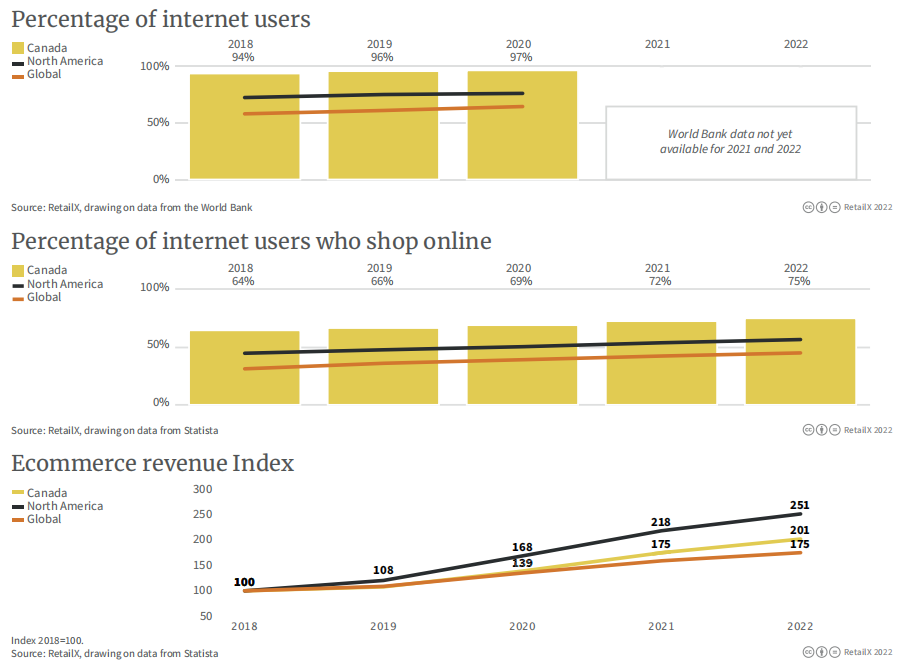

(图表从上至下依次代表:加拿大&北美&全球网民占比、网民中网购的比� �、电商收入指数(2018年为基准指数100))

97%的加拿大人都具备上网条件,75%的加拿大人会在网上购物。超过一半(占51%)的网购人口是女性。在过去5年中,电商收入翻了一番,其中饮料、电子产品和时尚是最受欢迎的网购类目。加拿大人访问最多的线上零售商来自美国,根据SimilarWeb的分析,亚马逊和沃尔玛是加拿大人访问最多的线上购物平台,其他访问量靠前的还包括加拿大本土零售商Kijiji,以及百货商店Canadian Tire。

(图表从上至下依次代表:加拿大各品类网购消费者占比、加拿大网购消费者各品类平均支出(单位:千美元))

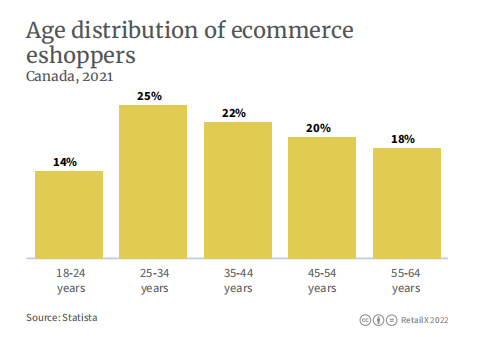

根据Statista 2022年发布的数据� �大约18%的多渠道消费者喜欢网购,这一比例在2018年仅为10%,往后逐渐稳步增长。加拿大61%网购者的年龄在44岁以下,18%在55至64岁之间。Parcelmonitor分析表明,加拿大快递的送达时间正在缩短,2022年第一季度首次投递的快递送达时间平均为2.7天。

(加拿大2021年各年龄段网购消费者占比)

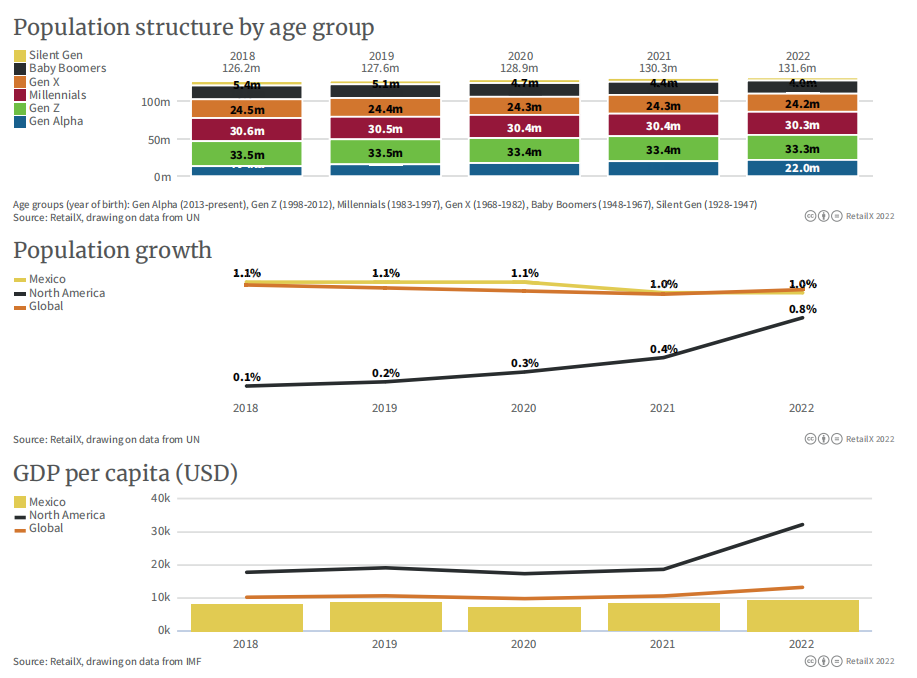

·墨西哥

2020-2021年,墨西哥的网购人数增长了11%,达到5750万。2022年,墨西哥Z世代人口在其1.316亿的总人口中占比最高,达到3330万,千禧一代人口约3030万,年轻人成为推动墨西哥电商进入高速增长时代的主要动力。

后疫情时代,墨西哥的电商市场将持续增长。根据墨西哥在线销售� �会的数据,2021年墨西哥国内电商市值高达197亿美元,比2020年增长27%。如今的墨西哥被认为是全球电商增速最快的5个国家之一。目前,墨西哥的电商增速在拉丁美洲位居第2,仅次于巴西。4年前,墨西哥的网购率仅为32%,2022年该比例已上升至48%。

(图表从上至下依次代表:墨西哥各年龄段人口构成(单位:百万)、墨西哥&北美&全球人口增降幅、墨西哥&北美&全球人均GDP(单位:美元))

预计到2025年,将有超过7790万墨西哥消费者网购。根据墨西哥互联网协会(Mexican Internet Association)的数据,一半的墨西哥� ��购消费者会选择跨国零售商的线上平台,其中美国电商网站的订单占比高达64%。

Mercado Libre是该国市场规模最大的零售商,占有15.4%的份额,其次是亚马逊,占比13.2%。从品类上看,2021年,外卖、时尚、电子产品、电器、家具的网购率都有较大涨幅。

(图表从上至下依次代表:墨西哥&北美&全球网民占比、网民中网购的比例、电商收入指数(2018年为基准指数100))

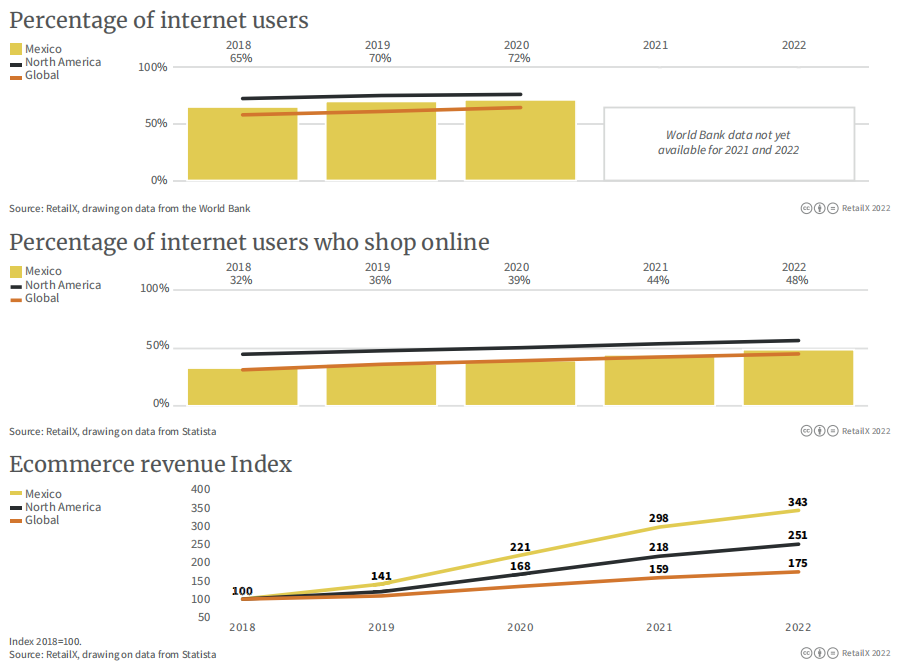

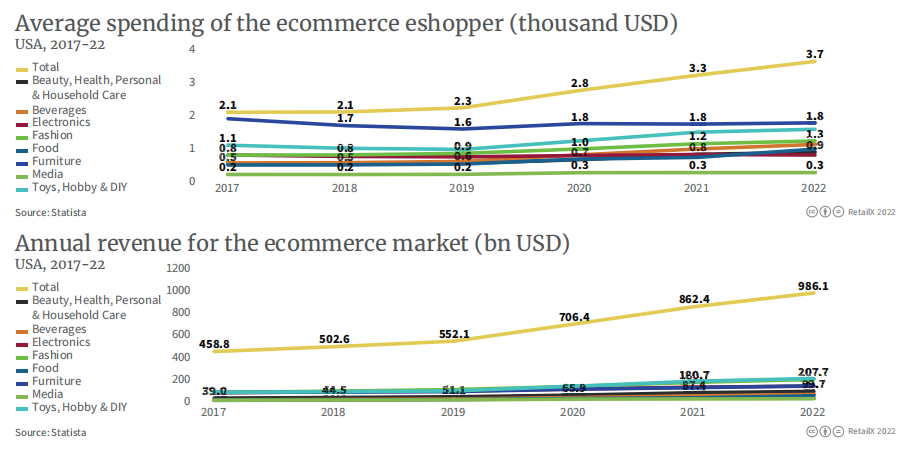

·美国

美国是仅次于中国的第二大电商市场,从地理位置来看,美国北部与加拿大接壤,南部与墨西哥接壤。根据美国人口普查局2022年5月的数据,美国人口约为3.347亿,有16.5%的人口为65岁 或以上。

(图表从上至下依次代表:美国各年龄段人口构成(单位:百万)、美国&北美&全球人口增降幅、美国&北美&全球人均GDP(单位:美元))

根据世界银行的数字,美国每10个人中就有9个能够使用互联网,74%的人在网购,自2018年以来,电商的销售收入几乎翻了一番,预计2022年美国人网购将花费近9861亿美元,平均每人网购开支为3700美元。根据Digital Commerce 360的数据,2022年第三季度,20.6%的美国零售额产生于线上,同一时间内,全渠道的销售额增长了7.7%,其中线上销售额增长10.8%,实体店以及其他线下� �道增长7%。

(图表从上至下依次代表:美国&北美&全球网民占比、网民中网购的比例、电商收入指数(2018年为基准指数100))

美国人主要网购的品类包括美妆、健康产品、饮料、时尚、玩具等。53%的美国人通过PC端网购,47%使用移动端。银行卡目前仍是最常用的支付方式,占到37%,不过根据Statista的数据,电子钱包支付正变得越来越受欢迎,使用占比达到24%。根据麦肯锡发布的研究,超90%的美国消费者希望在下单后的2到3天内送达,20%愿意为运输支付额外的运费。

(图表从上至下依次� �表:美国网购者各品类的人均支出(单位:千美元)、各品类的年度销售收入(单位:十亿美元))

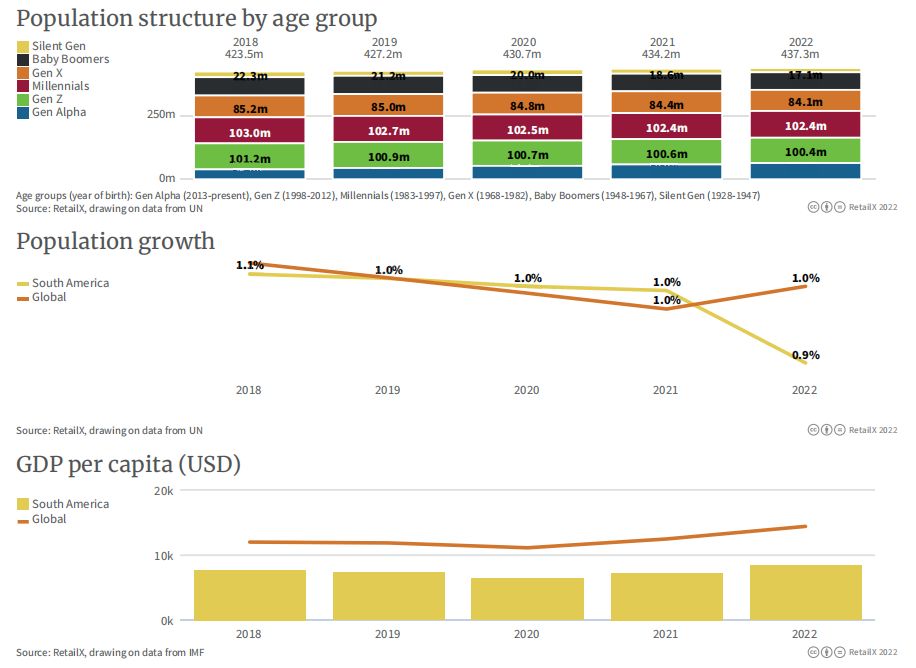

4、南美

拉丁美洲由20多个国家/地区组成,规模巨大且市场密度各不相同,从北美的墨西哥、中美的哥斯达黎加、南美的秘鲁与智利,到加勒比海市场(如多米尼加共和国和波多黎各),地理位置呈现出丰富的多样性。

拉丁美洲消费者往往更喜欢本土零售平台,Mercado Libre 和 Falabella 等企业在当地拥有强大的影响力。然而,该地区 5 亿多人口对选择新型零售平台的渴望也正日益增加。海外零售平台们也将此作为关注焦点,以寻求国际性业务增长机会。

(图表从上至下依次代� �:南美各年龄段人口构成(单位:百万)、南美&全球人口增降幅、南美&全球人均GDP(单位:美元))

虽然南美洲的部分地区,特别是其城市地区,高度发达,但整体人均GDP相对较低,为8500美元,比2018年的7800美元有所增加。对应的两个时期下,全球人均GDP分别为1.44万美元、1.2万美元。南美地区的人口偏年轻化,Alpha世代、Z世代人群占比较大,鉴于年轻消费者更有可能在网购,人口结构对于当地的电商发展无疑是极为有利的。

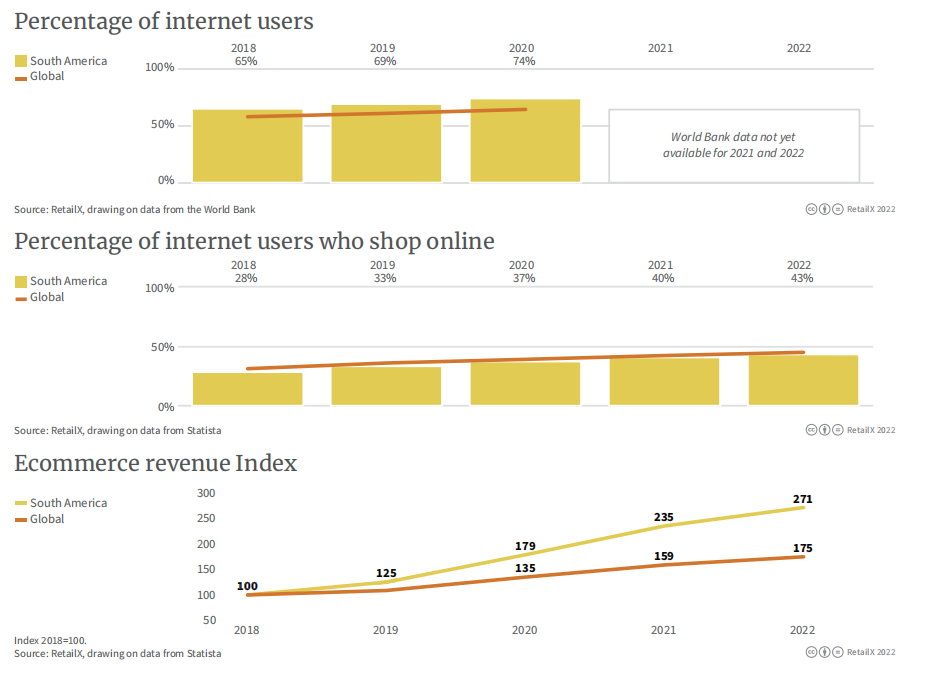

(图表从上至下依次代表:南美&全球网民占比、网民中网购的比例、电商收入指数(2018年为基准指数100))

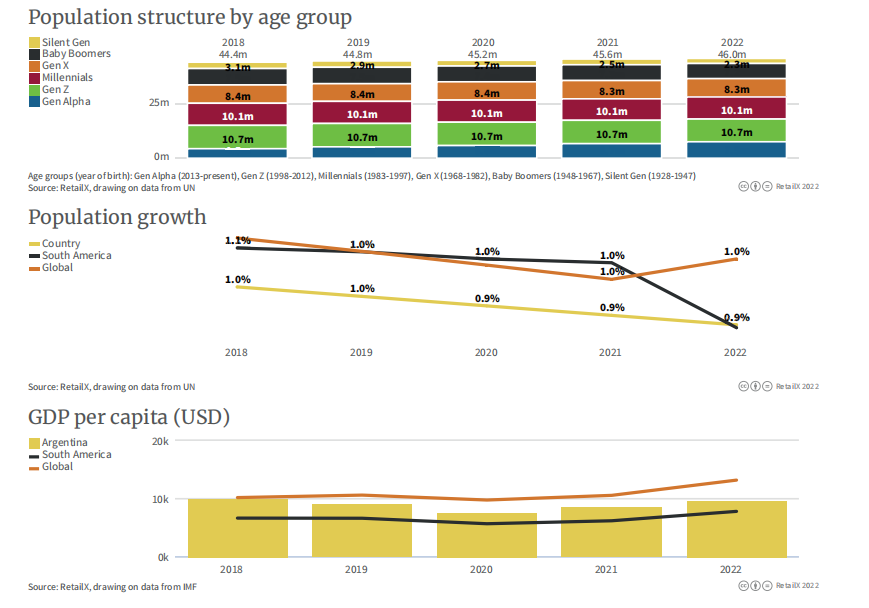

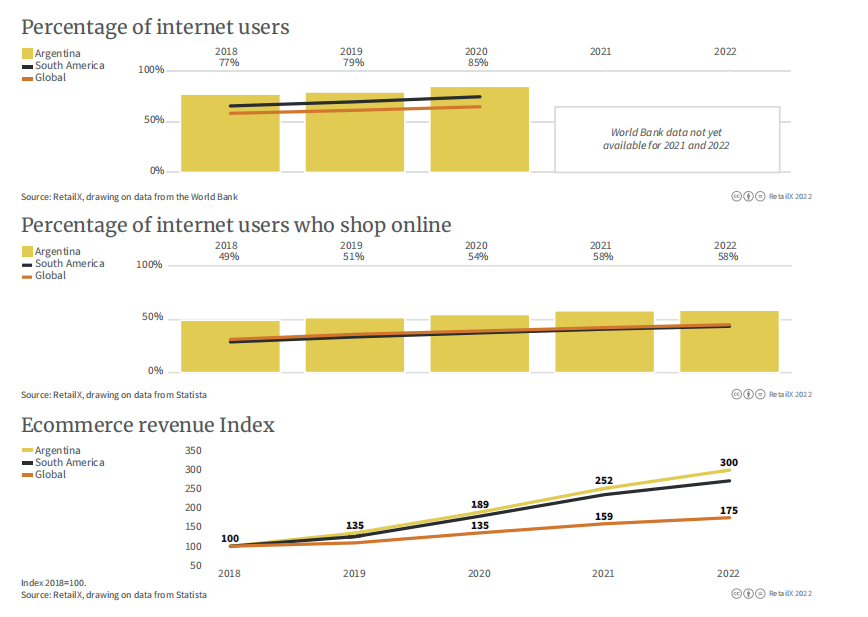

·阿根廷

阿根廷国土面积约为2,780,400平方公里,首都位于布宜诺斯艾利斯,官方货币为阿根廷比索(ARS),西班牙语是其官方语言。其增值税(VAT)为21%,减免增值税(Reduced VAT)为10.5%。

阿根廷互联网和手机的使用率比较高。根据阿根廷信息和通信协会(CICOMRA)发布的数据显示,每10个阿根廷人中,有9个是互联网用户、有9个人拥有手机。其中,58%的互联网用户有过网购行为。阿根廷互联网和手机的普及率(90%)接近于发达国家水平,为电商尤其是移动端电商在阿根廷市场的发展提供了肥沃土壤。手机的高普 及率,让阿根廷手机端电商势头强劲——在阿根廷,超50%的电商销售订单产生于手机移动端。移动电商是跨境卖家发力方向。

(图表从上至下依次代表:阿根廷各年龄段人口构成(单位:百万)、阿根廷&南美&全球人口增降幅、阿根廷&南美&全球人均GDP(单位:美元))

阿根廷电子商会(CACE)数据显示,相较2020年,2021年阿根廷电商市场规模同比增长了68%;销售量为3.81亿件,较2020年同比增长52%。每10次线上交易中,有8次是通过信用卡下单。2021年,阿根廷移动端电商市场规模首次超越了桌面端,当年,超过一半(56%)的购买是通过智能手机完成的,桌面端的这一占比,则为41%。

与南美洲大部分国家一样,阿根廷的电商增长往往集中在人口较多的地区(如,大布宜诺斯艾利斯地区)。另外,阿根廷既是拉美电商巨头美客多(Mercado Libre)的所在地,也是美客多在拉美地区最主要的市场之一——阿根廷地区的创收,占美客多净收入的22%。

(图表从上至下依次代表阿根廷&南美&全球的互联网用户占比、阿根廷&a mp;南美&全球的网购互联网用户占比、阿根廷&南美&全球的电商收入指数)

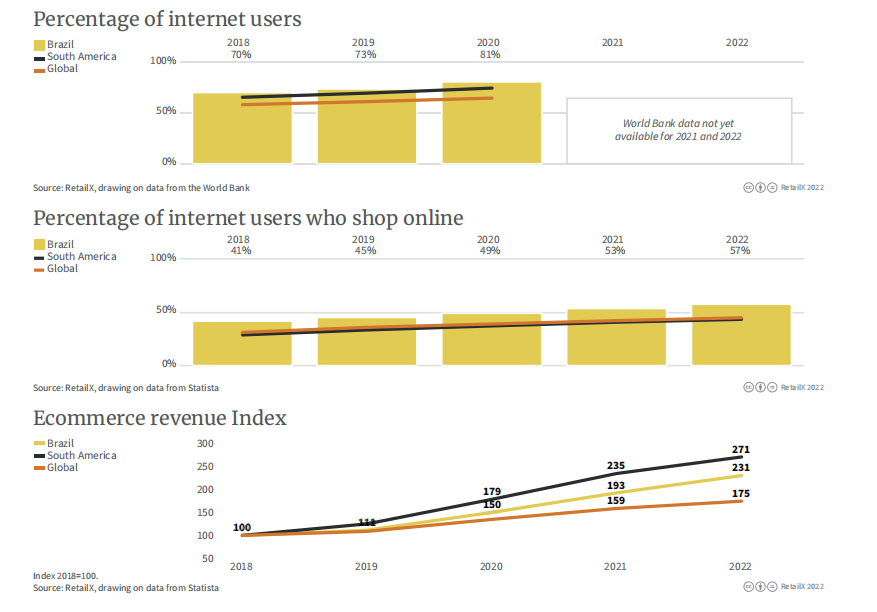

·巴西

巴西国土面积约为8,515,770平方公里,首都位于巴西利亚;其官网货币为巴西雷亚尔(BRL),官方语言为葡萄牙语。巴西的增值税(VAT)为12%,减免增值税(Reduced VAT)为7%。

电商市场占有率提升和多渠道零售是巴西电商市场发展的两大主基调。疫情爆发之前,巴西是南美地区最大的电商及多渠道零售市场。疫情期间,多渠道零售开始占上风。不过,从数据看来,2021年,巴西的线上销售规模较� ��于2019年同比增长了一倍有余,较之于2020年,同比增长了30%。移动端电商市场规模的增速尤为强劲,增长空间大。在巴西,接近90%的人口是互联网用户,但其电商使用率不高,只略高于50%。

(图表从上至下依次代表:巴西各年龄段人口构成(单位:百万)、巴西&南美&全球人口增降幅、巴西&南美&全球人均GDP(单位:美元))

2021年,有53%的巴西网民会网购,高于2018年的41%。从消费者的年龄结构看来,巴西电商消费者趋于年轻化,49%的巴西电商消费者年龄在35岁以下,只有9%的用户年龄在55岁及以上。在巴西这样一个人口相对年轻的国家,未来几年,电商市场规模有望加速膨胀。

现阶段,将� ��购作为其首选购物渠道的用户占比为6%,是2019年的两倍。自疫情爆发以来,巴西电商收入稳步增长,电商消费者网购平均支出为397美元,高于2019年的245美元。其中,支出金额最高的品类是3C电子产品。2022年,美客多(Mercado Libre)是巴西访问量最大的电商网站。

(图表从上至下依次代表巴西&南美&全球的互联网用户占比、巴西&南美&全球的网购互联网用户占比、巴西&南美&全球的电商收入指数)

</a>:https://www.ikjzd.com/w/1573200127515680769<br /><a href='https://www.ikjzd.com/w/1573200126978809858'>Galleria</a>:https://www.ikjzd.com/w/1573200126978809858<br /><a href='https:/ /www.ikjzd.com/w/1573200126399651842'>Galeries Lafayette(老佛爷百货)</a>:https://www.ikjzd.com/w/1573200126399651842<br /><a href='https://www.ikjzd.com/w/1573200125778894850'>G20</a>:https://www.ikjzd.com/w/1573200125778894850<br /><a href='https://www.ikjzd.com/search?keyword=小土豆申诉'>小土豆申诉</a>:https://www.ikjzd.com/search?keyword=小土豆申诉<br /><a href='https://www.ikjzd.com/articles/1600698239720820738'>) :https://www.ikjzd.com/articles/1600698239720820738

:https://www.ikjzd.com/articles/1600698239720820738

跨境B2B企业如何用TikTok视频获客?4个环节为您一站式讲解:https://www.ikjzd.com/articles/1600694801289121793

运营小经验分享</a>:https://www.ikjzd.com/articles/409<br /><a href='https://www.ikjzd.com/w/1676'>blibli</a>:https://www.ikjzd.com/w/1676<br /><a href='https://www.ikjzd.com/articles/91533'>美国电话</a>:https://www.ikjzd.com/articles/91533<br /><a href='https://www.ikjzd.com/articles/1601041648885108737'>外贸业务12年,我想和大家分享这几点感受</a>:https://www.ikjzd.com/articles/1601041648885108737<br /><a href='https://www.ikjzd.com/articles/1601038285968248834'>东南亚跨境电商,这个圣诞该怎么玩?</a>:https://www.ikjzd.com/articles/1601038285968248834</span>

<div style='clear: both;'></div>

</div>

<div class='post-footer'>

<div class='post-footer-line post-footer-line-1'>

<span class='post-author vcard'>

发帖者

<span class='fn' itemprop='author' itemscope='itemscope' itemtype='http://schema.org/Person'>

<meta content='https://www.blogger.com/profile/09403416471683966883' itemprop='url'/>

<a class='g-profile' href='https://www.blogger.com/profile/09403416471683966883' rel='author' title='author profile'>

<span itemprop='name'>星空女人频道</span>

</a>

</span>

</span>

<span class='post-timestamp'>

时间:

<meta content='http://ladyshaoqun.blogspot.com/2022/12/blog-post_91.html' itemprop='url'/>

<a class='timestamp-link' href='https://ladyshaoqun.blogspot.com/2022/12/blog-post_91.html' rel='bookmark' title='permanent link'><abbr class='published' itemprop='datePublished' title='2022-12-09T13:26:00+08:00'>13:26</abbr></a>

</span>

<span class='post-comment-link'>

<a class='comment-link' href='https://ladyshaoqun.blogspot.com/2022/12/blog-post_91.html#comment-form' onclick=''>

没有评论:

</a>

</span>

<span class='post-icons'>

<span class='item-control blog-admin pid-862342626'>

<a href='https://www.blogger.com/post-edit.g?blogID=7444987428536772894&postID=2274669280620561391&from=pencil' title='修改博文'>

<img alt='' class='icon-action' height='18' src='https://resources.blogblog.com/img/icon18_edit_allbkg.gif' width='18'/>

</a>

</span>

</span>

<div class='post-share-buttons goog-inline-block'>

<a class='goog-inline-block share-button sb-email' href='https://www.blogger.com/share-post.g?blogID=7444987428536772894&postID=2274669280620561391&target=email' target='_blank' title='通过电子邮件发送'><span class='share-button-link-text'>通过电子邮件发送</span></a><a class='goog-inline-block share-button sb-blog' href='https://www.blogger.com/share-post.g?blogID=7444987428536772894&postID=2274669280620561391&target=blog' onclick='window.open(this.href, "BlogThis!")