京东物流在2025年第一季度取得稳健的业绩,得益于中国刺激消费的政策以及京东电商业务的强劲表现,尤其是在电子产品和家电品类方面。

1京东物流公布最新业绩

一体化供应链收入和外部客户增长凸显了京东物流的独特价值主张,尽管面临利润率压力,但通过规模效应和服务扩展实现了有效对冲。

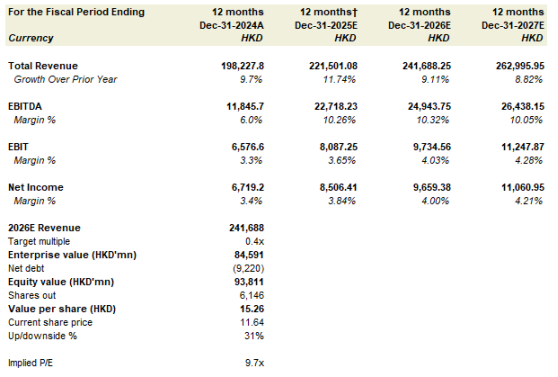

目前公司估值仍具吸引力,预测市销率仅为0.26倍,合理目标价为每股15.26港元,较当前股价仍有30%的上涨空间,这一估值合理性可通过同业对比和京东电商持续增长势头来支持。

此外,国际化扩张也为公司提供了一个具吸引力的增长催化剂,使其在"618"购物节等短期事件之外,具备长期上涨潜力。

京东物流(OTCPK:JDLGF,简称JDL)公布了2025年第一季度运营更新,营收和调整后每股收益大致符合市场一致预期。其一方(1P)一体化供应链业务收入继续受益于京东平台的强劲增长动能,而京东正是中国通过以旧换新计划和国家补贴刺激消费政策的主要受益者之一(参考:JD.com:在政府补贴推动增长的背景下上调评级至"买入")。

在三方(3P)一体化供应链业务方面,由于客户数量增长较快,且在激烈竞争下价格压力相对较小,该部分业绩超出市场预期。然而,这一收入增长也并非没有代价,鉴于公司为满足不断上升的需求而加大人力投入,导致毛利率承压。

综合来看,此次业绩表现具有一定的积极意义。预计京东物流在其一方(1P)一体化供应链业务方面有望延续当前的增长势头。当前针对电子产品和家电的以旧换新及补贴政策预计不会在短期内发生变化,尤其是在中美贸易紧张局势有所缓和的背景下,政府不太可能通过向消费者直接发放现金来刺激经济。因此,京东有望继续成为政策扶持的主要受益者,京东物流也有望从中获得更多的业务量,因消费者积极利用相关补贴。

当下关注的主要问题在于,下半年一方供应链业务将面临更高的可比基数,同时在当前激烈的市场竞争环境下,利润率的改善可能仍需几个季度才能显现。

总体而言,此次财报属于边际利好。目前京东物流的远期市盈率为7.8倍,在其港股股价年初至今已回调8%的情况下,这一估值并不算高。

由于京东物流对京东平台存在较高依赖度,一旦京东电商的商品交易总额(GMV)出现放缓,其估值也可能面临一定折价风险。因此0.35倍的远期市销率是合理的,对应公司股价为每股15.26港元,较当前水平具有约30%的上涨空间。该估值相当于10倍远期市盈率,与行业可比公司基本一致。

受益于中国的消费刺激政策,京东物流总收入同比增长11.5%,达到人民币470亿元,较市场一致预期高出约1%。其中,一体化供应链(ISC)收入同比增长13%,达232亿元;其他客户收入同比增长10%,至238亿元。

更重要的是,ISC的外部客户数量从上季度的6.17万增加至6.31万,较去年同期的5.58万显著增长,进一步凸显了京东物流在保.........

京东物流在2025年第一季度取得稳健的业绩,得益于中国刺激消费的政策以及京东电商业务的强劲表现,尤其是在电子产品和家电品类方面。1京东物流公布最新业绩一体化供应链收入和外部客户增长凸显了京东物流的独特

原文转载:https://www.kjdsnews.com/a/2185338.html

巴黎奥运让义乌爆单,"爆款制造机"义乌还有哪些不为人知的产业带? 亚马逊技术操作:解决换主图报错问题 广交会没效果?掌握这套参展SOP,你也能成为订单收割机! 亚马逊卖家速看!新品如何推?! 突发!三艘集装箱船被导弹袭击,MSC占两艘! 整体平稳的"大盘"里,谁在大起与大落? 京东物流国际业务加速,能否成为新的利润增长极? 京东物流国际业务加速,能否成为新的利润增长极?

没有评论:

发表评论